第二章 处理线性模型

作者:Trent Hauck

译者:muxuezi

本章包括以下主题:

简介

线性模型是统计学和机器学习的基础。很多方法都利用变量的线性组合描述数据之间的关系。通常都要花费很大精力做各种变换,目的就是为了让数据可以描述成一种线性组合形式。

本章,我们将从最简单的数据直线拟合模型到分类模型,最后介绍贝叶斯岭回归。

2.1 线性回归模型

现在,我们来做一些建模!我们从最简单的线性回归(Linear regression)开始。线性回归是最早的也是最基本的模型——把数据拟合成一条直线。

Getting ready

boston数据集很适合用来演示线性回归。boston数据集包含了波士顿地区的房屋价格中位数。还有一些可能会影响房价的因素,比如犯罪率(crime rate)。

首先,让我们加载数据:

from sklearn import datasets

boston = datasets.load_boston()

How to do it...

实际上,用scikit-learn的线性回归非常简单,其API和前面介绍的模型一样。

首先,导入LinearRegression类创建一个对象:

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

现在,再把自变量和因变量传给LinearRegression的fit方法:

lr.fit(boston.data, boston.target)

LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=False)

2.2 评估线性回归模型

在这个主题中,我们将介绍回归模型拟合数据的效果。上一个主题我们拟合了数据,但是并没太关注拟合的效果。每当拟合工作做完之后,我们应该问的第一个问题就是“拟合的效果如何?”本主题将回答这个问题。

Getting ready

我们还用上一主题里的lr对象和boston数据集。lr对象已经拟合过数据,现在有许多方法可以用。

from sklearn import datasets

boston = datasets.load_boston()

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

lr.fit(boston.data, boston.target)

LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=False)

predictions = lr.predict(boston.data)

How to do it...

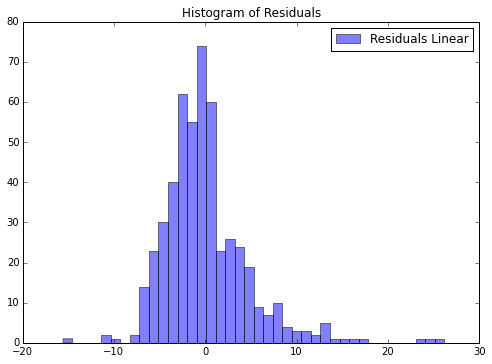

我们可以看到一些简单的量度(metris)和图形。让我们看看上一章的残差图:

%matplotlib inline

from matplotlib import pyplot as plt

f, ax = plt.subplots(figsize=(7, 5))

f.tight_layout()

ax.hist(boston.target - predictions,bins=40, label='Residuals Linear', color='b', alpha=.5);

ax.set_title("Histogram of Residuals")

ax.legend(loc='best');

如果你用IPython Notebook,就用%matplotlib inline命令在网页中显示matplotlib图形。如果你不用,就用f.savefig('myfig.png')保存图形,以备使用。

画图的库是matplotlib,并非本书重点,但是可视化效果非常好。

和之前介绍的一样,误差项服从均值为0的正态分布。残差就是误差,所以这个图也应噶近似正态分布。看起来拟合挺好的,只是有点偏。我们计算一下残差的均值,应该很接近0:

import numpy as np

np.mean(boston.target - predictions)

6.0382090193051989e-16

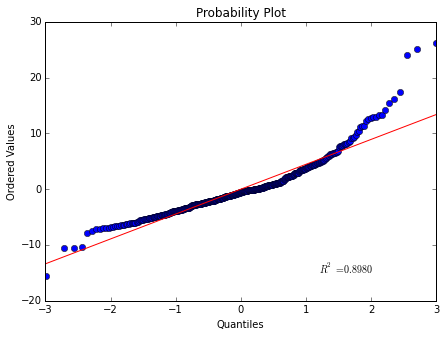

另一个值得看的图是Q-Q图(分位数概率分布),我们用Scipy来实现图形,因为它内置这个概率分布图的方法:

from scipy.stats import probplot

f = plt.figure(figsize=(7, 5))

ax = f.add_subplot(111)

probplot(boston.target - predictions, plot=ax);

这个图里面倾斜的数据比之前看的要更清楚一些。

我们还可以观察拟合其他量度,最常用的还有均方误差(mean squared error,MSE),平均绝对误差(mean absolute deviation,MAD)。让我们用Python实现这两个量度。后面我们用scikit-learn内置的量度来评估回归模型的效果:

def MSE(target, predictions):

squared_deviation = np.power(target - predictions, 2)

return np.mean(squared_deviation)

MSE(boston.target, predictions)

21.897779217687496

def MAD(target, predictions):

absolute_deviation = np.abs(target - predictions)

return np.mean(absolute_deviation)

MAD(boston.target, predictions)

3.2729446379969396

How it works...

MSE的计算公式是:

$$E(\hat y_t - y_i)^2$$

计算预测值与实际值的差,平方之后再求平均值。这其实就是我们寻找最佳相关系数时是目标。高斯-马尔可夫定理(Gauss-Markov theorem)实际上已经证明了线性回归的回归系数的最佳线性无偏估计(BLUE)就是最小均方误差的无偏估计(条件是误差变量不相关,0均值,同方差)。在用岭回归弥补线性回归的不足主题中,我们会看到,当我们的相关系数是有偏估计时会发生什么。

MAD是平均绝对误差,计算公式为:

$$E|\hat y_t - y_i|$$

线性回归的时候MAD通常不用,但是值得一看。为什么呢?可以看到每个量度的情况,还可以判断哪个量度更重要。例如,用MSE,较大的误差会获得更大的惩罚,因为平方把它放大。

There's more...

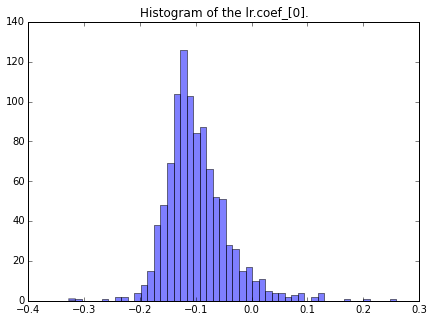

还有一点需要说明,那就是相关系数是随机变量,因此它们是有分布的。让我们用bootstrapping(重复试验)来看看犯罪率的相关系数的分布情况。bootstrapping是一种学习参数估计不确定性的常用手段:

n_bootstraps = 1000

len_boston = len(boston.target)

subsample_size = np.int(0.5*len_boston)

subsample = lambda: np.random.choice(np.arange(0, len_boston),size=subsample_size)

coefs = np.ones(n_bootstraps) #相关系数初始值设为1

for i in range(n_bootstraps):

subsample_idx = subsample()

subsample_X = boston.data[subsample_idx]

subsample_y = boston.target[subsample_idx]

lr.fit(subsample_X, subsample_y)

coefs[i] = lr.coef_[0]

我们可以看到这个相关系数的分布直方图:

f = plt.figure(figsize=(7, 5))

ax = f.add_subplot(111)

ax.hist(coefs, bins=50, color='b', alpha=.5)

ax.set_title("Histogram of the lr.coef_[0].");

我们还想看看重复试验后的置信区间:

np.percentile(coefs, [2.5, 97.5])

array([-0.18030624, 0.03816062])

置信区间的范围表面犯罪率其实不影响房价,因为0在置信区间里面,表面犯罪率可能与房价无关。

值得一提的是,bootstrapping可以获得更好的相关系数估计值,因为使用bootstrapping方法的均值,会比普通估计方法更快地收敛(converge)到真实均值。

2.3 用岭回归弥补线性回归的不足

本主题将介绍岭回归。和线性回归不同,它引入了正则化参数来“缩减”相关系数。当数据集中存在共线因素时,岭回归会很有用。

Getting ready

让我们加载一个不满秩(low effective rank)数据集来比较岭回归和线性回归。秩是矩阵线性无关组的数量,满秩是指一个$m \times n$矩阵中行向量或列向量中现行无关组的数量等于$min(m,n)$。

How to do it...

首先我们用make_regression建一个有3个自变量的数据集,但是其秩为2,因此3个自变量中有两个自变量存在相关性。

from sklearn.datasets import make_regression

reg_data, reg_target = make_regression(n_samples=2000, n_features=3, effective_rank=2, noise=10)

首先,我们用普通的线性回归拟合:

import numpy as np

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

def fit_2_regression(lr):

n_bootstraps = 1000

coefs = np.ones((n_bootstraps, 3))

len_data = len(reg_data)

subsample_size = np.int(0.75*len_data)

subsample = lambda: np.random.choice(np.arange(0, len_data), size=subsample_size)

for i in range(n_bootstraps):

subsample_idx = subsample()

subsample_X = reg_data[subsample_idx]

subsample_y = reg_target[subsample_idx]

lr.fit(subsample_X, subsample_y)

coefs[i][0] = lr.coef_[0]

coefs[i][1] = lr.coef_[1]

coefs[i][2] = lr.coef_[2]

%matplotlib inline

import matplotlib.pyplot as plt

f, axes = plt.subplots(nrows=3, sharey=True, sharex=True, figsize=(7, 5))

f.tight_layout()

for i, ax in enumerate(axes):

ax.hist(coefs[:, i], color='b', alpha=.5)

ax.set_title("Coef {}".format(i))

return coefs

coefs = fit_2_regression(lr)

我们再用Ridge来拟合数据,对比结果:

from sklearn.linear_model import Ridge

coefs_r = fit_2_regression(Ridge())

两个回归算法的结果看着好像差不多,其实不然。岭回归的相关系数更接近0。让我们看看两者相关系数的差异:

np.mean(coefs - coefs_r, axis=0)

array([ 30.54319761, 25.1726559 , 7.40345307])

从均值上看,线性回归比岭回归的相关系数要更很多。均值显示的差异其实是线性回归的相关系数隐含的偏差。那么,岭回归究竟有什么好处呢?让我们再看看相关系数的方差:

np.var(coefs, axis=0)

array([ 302.16242654, 177.36842779, 179.33610289])

np.var(coefs_r, axis=0)

array([ 19.60727206, 25.4807605 , 22.74202917])

岭回归的相关系数方差也会小很多。这就是机器学习里著名的偏差-方差均衡(Bias-Variance Trade-off)。下一个主题我们将介绍如何调整岭回归的参数正则化,那是偏差-方差均衡的核心内容。

How it works...

介绍参数正则化之前,我们总结一下岭回归与线性回归的不同。前面介绍过,线性回归的目标是最小化 $ {\begin{Vmatrix} \hat y - X \beta \end{Vmatrix}}^2 $。

岭回归的目标是最小化 $ {\begin{Vmatrix} \hat y - X \beta \end{Vmatrix}}^2 + {\begin{Vmatrix} \Gamma X \end{Vmatrix}}^2 $。

其中,$\Gamma$就是岭回归Ridge的alpha参数,指单位矩阵的倍数。上面的例子用的是默认值。我们可以看看岭回归参数:

Ridge()

Ridge(alpha=1.0, copy_X=True, fit_intercept=True, max_iter=None,

normalize=False, solver='auto', tol=0.001)

岭回归相关系数的解是:

$$\beta = {(X^TX + \Gamma ^ T \Gamma)}^{-1}X \hat y$$

前面的一半和线性回归的相关系数的解是一样的,多了$\Gamma ^ T \Gamma)$一项。矩阵$A$的$AA^T$的结果是对称矩阵,且是半正定矩阵(对任意非0向量$x$,有$x^TAx \ge 0$)。相当于在线性回归的目标函数分母部分增加了一个很大的数。这样就把相关系数挤向0了。这样的解释比较粗糙,要深入了解,建议你看看SVD(矩阵奇异值分解)与岭回归的关系。

2.4 优化岭回归参数

当你使用岭回归模型进行建模时,需要考虑Ridge的alpha参数。

例如,用OLS(普通最小二乘法)做回归也许可以显示两个变量之间的某些关系;但是,当alpha参数正则化之后,那些关系就会消失。做决策时,这些关系是否需要考虑就显得很重要了。

Getting ready

这是我们第一个进行模型参数优化的主题,通常用交叉检验(cross validation)完成。在后面的主题中,还会有更简便的方式实现这些,但是这里我们一步一步来实现岭回归的优化。

在scikit-learn里面,岭回归的$\Gamma$参数就是RidgeRegression的alpha参数;因此,问题就是最优的alpha参数是什么。首先我们建立回归数据集:

from sklearn.datasets import make_regression

reg_data, reg_target = make_regression(n_samples=100, n_features=2, effective_rank=1, noise=10)

How to do it...

在linear_models模块中,有一个对象叫RidgeCV,表示岭回归交叉检验(ridge cross-validation)。这个交叉检验类似于留一交叉验证法(leave-one-out cross-validation,LOOCV)。这种方法是指训练数据时留一个样本,测试的时候用这个未被训练过的样本:

import numpy as np

from sklearn.linear_model import RidgeCV

rcv = RidgeCV(alphas=np.array([.1, .2, .3, .4]))

rcv.fit(reg_data, reg_target)

RidgeCV(alphas=array([ 0.1, 0.2, 0.3, 0.4]), cv=None, fit_intercept=True,

gcv_mode=None, normalize=False, scoring=None, store_cv_values=False)

拟合模型之后,alpha参数就是最优参数:

rcv.alpha_

0.10000000000000001

这里,0.1是最优参数,我们还想看到0.1附近更精确的值:

rcv = RidgeCV(alphas=np.array([.08, .09, .1, .11, .12]))

rcv.fit(reg_data, reg_target)

RidgeCV(alphas=array([ 0.08, 0.09, 0.1 , 0.11, 0.12]), cv=None,

fit_intercept=True, gcv_mode=None, normalize=False, scoring=None,

store_cv_values=False)

rcv.alpha_

0.080000000000000002

可以按照这个思路一直优化下去,这里只做演示,后面还是介绍更好的方法。

How it works...

上面的演示很直接,但是我们介绍一下为什么这么做,以及哪个值才是最优的。在交叉检验的每一步里,模型的拟合效果都是用测试样本的误差表示。默认情况使用平方误差。更多细节见There's more...一节。

我们可以让RidgeCV储存交叉检验的数据,这样就可以可视化整个过程:

alphas_to_test = np.linspace(0.0001, 0.05)

rcv3 = RidgeCV(alphas=alphas_to_test, store_cv_values=True)

rcv3.fit(reg_data, reg_target)

RidgeCV(alphas=array([ 0.0001 , 0.00112, 0.00214, 0.00316, 0.00417, 0.00519,

0.00621, 0.00723, 0.00825, 0.00927, 0.01028, 0.0113 ,

0.01232, 0.01334, 0.01436, 0.01538, 0.01639, 0.01741,

0.01843, 0.01945, 0.02047, 0.02149, 0.0225 , 0.02352,

0.02454, 0.02556...4185,

0.04287, 0.04389, 0.04491, 0.04593, 0.04694, 0.04796,

0.04898, 0.05 ]),

cv=None, fit_intercept=True, gcv_mode=None, normalize=False,

scoring=None, store_cv_values=True)

你会看到,我们测试了0.0001到0.05区间中的50个点。由于我们把store_cv_values设置成true,我们可以看到每一个值对应的拟合效果:

rcv3.cv_values_.shape

(100, 50)

通过100个样本的回归数据集,我们获得了50个不同的alpha值。我们可以看到50个误差值,最小的均值误差对应最优的alpha值:

smallest_idx = rcv3.cv_values_.mean(axis=0).argmin()

alphas_to_test[smallest_idx]

0.014357142857142857

此时问题转化成了“RidgeCV认可我们的选择吗?”可以再用下面的命令获取alpha值:

rcv3.alpha_

0.014357142857142857

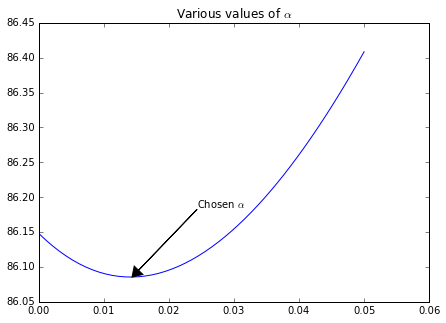

通过可视化图形可以更直观的显示出来。我们画出50个测试alpha值的图:

%matplotlib inline

import matplotlib.pyplot as plt

f, ax = plt.subplots(figsize=(7, 5))

ax.set_title(r"Various values of $\alpha$")

xy = (alphas_to_test[smallest_idx], rcv3.cv_values_.mean(axis=0)[smallest_idx])

xytext = (xy[0] + .01, xy[1] + .1)

ax.annotate(r'Chosen $\alpha$', xy=xy, xytext=xytext,

arrowprops=dict(facecolor='black', shrink=0, width=0)

)

ax.plot(alphas_to_test, rcv3.cv_values_.mean(axis=0));

There's more...

如果我们想用其他误差自定义评分函数,也是可以实现的。前面我们介绍过MAD误差,我们可以用它来评分。首先我们需要定义损失函数:

def MAD(target, prediction):

absolute_deviation = np.abs(target - prediction)

return absolute_deviation.mean()

定义损失函数之后,我们用sklearn量度中的make_scorer函数来处理。这样做可以标准化自定义的函数,让scikit-learn对象可以使用它。另外,由于这是一个损失函数不是一个评分函数,是越低越好,所以要用sklearn来把最小化问题转化成最大化问题:

import sklearn

MAD = sklearn.metrics.make_scorer(MAD, greater_is_better=False)

rcv4 = RidgeCV(alphas=alphas_to_test, store_cv_values=True, scoring=MAD)

rcv4.fit(reg_data, reg_target)

smallest_idx = rcv4.cv_values_.mean(axis=0).argmin()

alphas_to_test[smallest_idx]

0.050000000000000003

2.5 LASSO正则化

LASSO( least absolute shrinkage and selection operator,最小绝对值收缩和选择算子)方法与岭回归和LARS(least angle regression,最小角回归)很类似。与岭回归类似,它也是通过增加惩罚函数来判断、消除特征间的共线性。与LARS相似的是它也可以用作参数选择,通常得出一个相关系数的稀疏向量。

Getting ready

岭回归也不是万能药。有时就需要用LASSO回归来建模。本主题将用不同的损失函数,因此就要用对应的效果评估方法。

How to do it...

首先,我们还是用make_regression函数来建立数据集:

from sklearn.datasets import make_regression

reg_data, reg_target = make_regression(n_samples=200, n_features=500, n_informative=5, noise=5)

之后,我们导入lasso对象:

from sklearn.linear_model import Lasso

lasso = Lasso()

lasso包含很多参数,但是最意思的参数是alpha,用来调整lasso的惩罚项,在How it works...会具体介绍。现在我们用默认值1。另外,和岭回归类似,如果设置为0,那么lasso就是线性回归:

lasso.fit(reg_data, reg_target)

Lasso(alpha=1.0, copy_X=True, fit_intercept=True, max_iter=1000,

normalize=False, positive=False, precompute=False, random_state=None,

selection='cyclic', tol=0.0001, warm_start=False)

再让我们看看还有多少相关系数非零:

import numpy as np

np.sum(lasso.coef_ != 0)

9

lasso_0 = Lasso(0)

lasso_0.fit(reg_data, reg_target)

np.sum(lasso_0.coef_ != 0)

d:\programfiles\Miniconda3\lib\site-packages\IPython\kernel\__main__.py:2: UserWarning: With alpha=0, this algorithm does not converge well. You are advised to use the LinearRegression estimator

from IPython.kernel.zmq import kernelapp as app

d:\programfiles\Miniconda3\lib\site-packages\sklearn\linear_model\coordinate_descent.py:432: UserWarning: Coordinate descent with alpha=0 may lead to unexpected results and is discouraged.

positive)

500

和我们设想的一样,如果用线性回归,没有一个相关系数变成0。而且,如果你这么运行代码,scikit-learn会给出建议,就像上面显示的那样。

How it works...

对线性回归来说,我们是最小化残差平方和。而LASSO回归里,我们还是最小化残差平方和,但是加了一个惩罚项会导致稀疏。如下所示:

$$\sum {e_i + \lambda \ {\begin{Vmatrix} \beta \end{Vmatrix}}_1}

$$

最小化残差平方和的另一种表达方式是:

$$ RSS(\beta),其中 {\begin{Vmatrix} \beta \end{Vmatrix}}_1 \lt \beta

$$

这个约束会让数据稀疏。LASSO回归的约束创建了围绕原点的超立方体(相关系数是轴),也就意味着大多数点都在各个顶点上,那里相关系数为0。而岭回归创建的是超平面,因为其约束是L2范数,少一个约束,但是即使有限制相关系数也不会变成0。

LASSO交叉检验

上面的公式中,选择适当的$\lambda$(在scikit-learn的Lasso里面是alpha,但是书上都是$\lambda$)参数是关键。我们可以自己设置,也可以通过交叉检验来获取最优参数:

from sklearn.linear_model import LassoCV

lassocv = LassoCV()

lassocv.fit(reg_data, reg_target)

LassoCV(alphas=None, copy_X=True, cv=None, eps=0.001, fit_intercept=True,

max_iter=1000, n_alphas=100, n_jobs=1, normalize=False, positive=False,

precompute='auto', random_state=None, selection='cyclic', tol=0.0001,

verbose=False)

lassocv有一个属性就是确定最合适的$\lambda$:

lassocv.alpha_

0.58535963603062136

计算的相关系数也可以看到:

lassocv.coef_[:5]

array([ 0. , -0. , 0. , 0.0192606, -0. ])

用最近的参数拟合后,lassocv的非零相关系数有29个:

np.sum(lassocv.coef_ != 0)

29

LASSO特征选择

LASSO通常用来为其他方法所特征选择。例如,你可能会用LASSO回归获取适当的特征变量,然后在其他算法中使用。

要获取想要的特征,需要创建一个非零相关系数的列向量,然后再其他算法拟合:

mask = lassocv.coef_ != 0

new_reg_data = reg_data[:, mask]

new_reg_data.shape

(200, 29)

2.6 LARS正则化

如果斯坦福大学的Bradley Efron, Trevor Hastie, Iain Johnstone和Robert Tibshirani没有发现它的话[1],LARS(Least Angle Regression,最小角回归)可能有一天会被你想出来,它借用了威廉·吉尔伯特·斯特朗(William Gilbert Strang)介绍过的高斯消元法(Gaussian elimination)的灵感。

Getting ready

LARS是一种回归手段,适用于解决高维问题,也就是$p >> n$的情况,其中$p$表示列或者特征变量,$n$表示样本数量。

How to do it...

首先让我们导入必要的对象。这里我们用的数据集是200个数据,500个特征。我们还设置了一个低噪声,和少量提供信息的(informative)特征:

import numpy as np

from sklearn.datasets import make_regression

reg_data, reg_target = make_regression(n_samples=200,n_features=500, n_informative=10, noise=2)

由于我们用了10个信息特征,因此我们还要为LARS设置10个非0的相关系数。我们事先可能不知道信息特征的准确数量,但是出于试验的目的是可行的:

from sklearn.linear_model import Lars

lars = Lars(n_nonzero_coefs=10)

lars.fit(reg_data, reg_target)

Lars(copy_X=True, eps=2.2204460492503131e-16, fit_intercept=True,

fit_path=True, n_nonzero_coefs=10, normalize=True, precompute='auto',

verbose=False)

我们可以检验一下看看LARS的非0相关系数的和:

np.sum(lars.coef_ != 0)

10

问题在于为什么少量的特征反而变得更加有效。要证明这一点,让我们用一半数量来训练两个LARS模型,一个用12个非零相关系数,另一个非零相关系数用默认值。这里用12个是因为我们对重要特征的数量有个估计,但是可能无法确定准确的数量:

train_n = 100

lars_12 = Lars(n_nonzero_coefs=12)

lars_12.fit(reg_data[:train_n], reg_target[:train_n])

Lars(copy_X=True, eps=2.2204460492503131e-16, fit_intercept=True,

fit_path=True, n_nonzero_coefs=12, normalize=True, precompute='auto',

verbose=False)

lars_500 = Lars() #默认就是500

lars_500.fit(reg_data[:train_n], reg_target[:train_n])

Lars(copy_X=True, eps=2.2204460492503131e-16, fit_intercept=True,

fit_path=True, n_nonzero_coefs=500, normalize=True, precompute='auto',

verbose=False)

现在,让我们看看拟合数据的效果如何,如下所示:

np.mean(np.power(reg_target[train_n:] - lars.predict(reg_data[train_n:]), 2))

18.607806437043894

np.mean(np.power(reg_target[train_n:] - lars_12.predict(reg_data[train_n:]), 2))

529.97993250189643

np.mean(np.power(reg_target[train_n:] - lars_500.predict(reg_data[train_n:]), 2))

2.3236770314162846e+34

仔细看看这组结果;测试集的误差明显高很多。高维数据集问题就在于此;通常面对大量的特征时,想找出一个对训练集拟合很好的模型并不难,但是拟合过度却是更大的问题。

How it works...

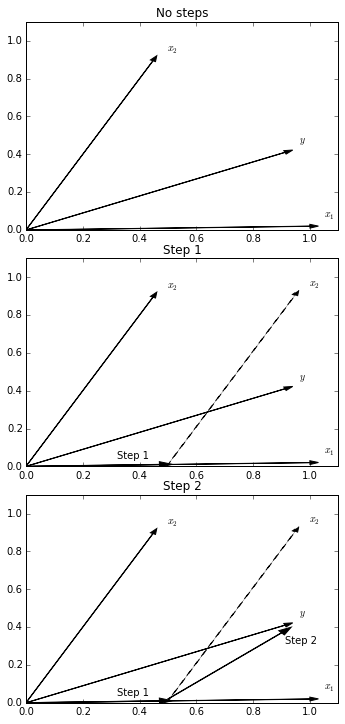

LARS通过重复选择与残存变化相关的特征。从图上看,相关性实际上就是特征与残差之间的最小角度;这就是LARS名称的由来。

选择第一个特征之后,LARS会继续沿着最小角的方向移动,直到另一个特征与残差有同样数量的相关性。然后,LARS会沿着两个特征组合的角度移动。如下图所示:

%matplotlib inline

import matplotlib.pyplot as plt

def unit(*args):

squared = map(lambda x: x**2, args)

distance = sum(squared) ** (.5)

return map(lambda x: x / distance, args)

f, ax = plt.subplots(nrows=3, figsize=(5, 10))

plt.tight_layout()

ax[0].set_ylim(0, 1.1)

ax[0].set_xlim(0, 1.1)

x, y = unit(1, 0.02)

ax[0].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[0].text(x + .05, y + .05, r"$x_1$")

x, y = unit(.5, 1)

ax[0].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[0].text(x + .05, y + .05, r"$x_2$")

x, y = unit(1, .45)

ax[0].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[0].text(x + .05, y + .05, r"$y$")

ax[0].set_title("No steps")

# step 1

ax[1].set_title("Step 1")

ax[1].set_ylim(0, 1.1)

ax[1].set_xlim(0, 1.1)

x, y = unit(1, 0.02)

ax[1].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[1].text(x + .05, y + .05, r"$x_1$")

x, y = unit(.5, 1)

ax[1].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[1].text(x + .05, y + .05, r"$x_2$")

x, y = unit(.5, 1)

ax[1].arrow(.5, 0.01, x, y, ls='dashed', edgecolor='black', facecolor='black')

ax[1].text(x + .5 + .05, y + .01 + .05, r"$x_2$")

ax[1].arrow(0, 0, .47, .01, width=.0015, edgecolor='black', facecolor='black')

ax[1].text(.47-.15, .01 + .03, "Step 1")

x, y = unit(1, .45)

ax[1].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[1].text(x + .05, y + .05, r"$y$")

# step 2

ax[2].set_title("Step 2")

ax[2].set_ylim(0, 1.1)

ax[2].set_xlim(0, 1.1)

x, y = unit(1, 0.02)

ax[2].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[2].text(x + .05, y + .05, r"$x_1$")

x, y = unit(.5, 1)

ax[2].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[2].text(x + .05, y + .05, r"$x_2$")

x, y = unit(.5, 1)

ax[2].arrow(.5, 0.01, x, y, ls='dashed', edgecolor='black', facecolor='black')

ax[2].text(x + .5 + .05, y + .01 + .05, r"$x_2$")

ax[2].arrow(0, 0, .47, .01, width=.0015, edgecolor='black', facecolor='black')

ax[2].text(.47-.15, .01 + .03, "Step 1")

## step 2

x, y = unit(1, .45)

ax[2].arrow(.5, .02, .4, .35, width=.0015, edgecolor='black', facecolor='black')

ax[2].text(x, y - .1, "Step 2")

x, y = unit(1, .45)

ax[2].arrow(0, 0, x, y, edgecolor='black', facecolor='black')

ax[2].text(x + .05, y + .05, r"$y$");

具体过程是,我们把$x2$沿着$x1$方向移动到一个位置:$x1$与$y$的点积与$x1$与$y$的点积相同。到了这个位置之后,我们再沿着$x1$和$x2$夹角的一半的方向移动。

There's more...

和我们前面用交叉检验来优化领回归模型一样,我们可以对LARS做交叉检验:

from sklearn.linear_model import LarsCV

lcv = LarsCV()

lcv.fit(reg_data, reg_target)

d:\Miniconda3\lib\site-packages\sklearn\linear_model\least_angle.py:285: ConvergenceWarning: Regressors in active set degenerate. Dropping a regressor, after 168 iterations, i.e. alpha=2.278e-02, with an active set of 132 regressors, and the smallest cholesky pivot element being 6.144e-08

ConvergenceWarning)

d:\Miniconda3\lib\site-packages\sklearn\linear_model\least_angle.py:285: ConvergenceWarning: Regressors in active set degenerate. Dropping a regressor, after 168 iterations, i.e. alpha=2.105e-02, with an active set of 132 regressors, and the smallest cholesky pivot element being 9.771e-08

ConvergenceWarning)

LarsCV(copy_X=True, cv=None, eps=2.2204460492503131e-16, fit_intercept=True,

max_iter=500, max_n_alphas=1000, n_jobs=1, normalize=True,

precompute='auto', verbose=False)

用交叉检验可以帮助我们确定需要使用的非零相关系数的最佳数量。验证如下所示:

np.sum(lcv.coef_ != 0)

43

说实话,LARS的精髓还没有领会,抽空会把原文译出来,看各种解释不如看原文。

[1] Efron, Bradley; Hastie, Trevor; Johnstone, Iain and Tibshirani, Robert(2004). "Least Angle Regression". Annals of Statistics 32(2): pp. 407–499.doi:10.1214/009053604000000067. MR 2060166.

2.7 用线性方法处理分类问题——逻辑回归

实际上线性模型也可以用于分类任务。方法是把一个线性模型拟合成某个类型的概率分布,然后用一个函数建立阈值来确定结果属于哪一类。

Getting ready

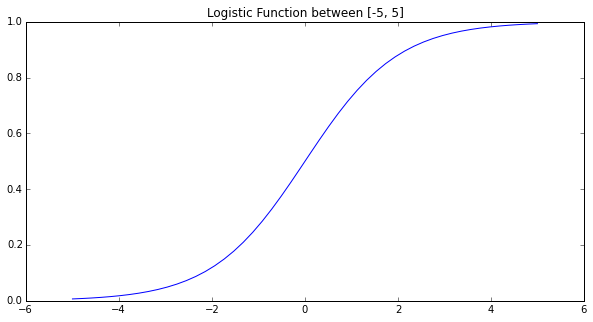

这里用的函数是经典的逻辑函数。一个非常简单的函数:

$$f(x)= \frac 1 {1+e^{-t}}$$

它的图形如下图所示:

import numpy as np

%matplotlib inline

import matplotlib.pyplot as plt

f, ax = plt.subplots(figsize=(10, 5))

rng = np.linspace(-5, 5)

log_f = np.apply_along_axis(lambda x:1 / (1 + np.exp(-x)), 0, rng)

ax.set_title("Logistic Function between [-5, 5]")

ax.plot(rng, log_f);

让我们用make_classification方法创建一个数据集来进行分类:

from sklearn.datasets import make_classification

X, y = make_classification(n_samples=1000, n_features=4)

How to do it...

LogisticRegression对象和其他线性模型的用法一样:

from sklearn.linear_model import LogisticRegression

lr = LogisticRegression()

我们将把前面200个数据作为训练集,最后200个数据作为测试集。因为这是随机数据集,所以用最后200个数据没问题。但是如果处理具有某种结构的数据,就不能这么做了(例如,你的数据集是时间序列数据):

X_train = X[:-200]

X_test = X[-200:]

y_train = y[:-200]

y_test = y[-200:]

在本书后面的内容里,我们将详细介绍交叉检验。这里,我们需要的只是用逻辑回归拟合模型。我们会关注训练集的预测结果,就像测试集预测结果一样。经常对比两个数据集预测正确率是个好做法。通常,你在训练集获得的结果更好;模型在测试集上预测失败的比例也至关重要:

lr.fit(X_train, y_train)

y_train_predictions = lr.predict(X_train)

y_test_predictions = lr.predict(X_test)

现在我们有了预测值,让我们看看预测的效果。这里,我们只简单看看预测正确的比例;后面,我们会详细的介绍分类模型效果的评估方法。

计算很简单,就是用预测正确的数量除以总样本数:

(y_train_predictions == y_train).sum().astype(float) / y_train.shape[0]

0.89375000000000004

测试集的效果是:

(y_test_predictions == y_test).sum().astype(float) / y_test.shape[0]

0.90500000000000003

可以看到,测试集的正确率和训练集的结果差不多。但是实际中通常差别很大。

现在问题变成,怎么把逻辑函数转换成分类方法。

首先,线性回归希望找到一个线性方程拟合出给定自变量$X$条件下因变量$Y$的期望值,就是$E(Y|X)=x \beta$。这里$Y$的值是某个类型发生的概率。因此,我们要解决的分类问题就是$E(p|X)=x \beta$。然后,只要阈值确定,就会有$Logit(p) = X \beta$。这个理念的扩展形式可以构成许多形式的回归行为,例如,泊松过程(Poisson)。

There's more...

下面的内容你以后肯定会遇到。一种情况是一个类型与其他类型的权重不同;例如,一个能可能权重很大,99%。这种情况在分类工作中经常遇到。经典案例就是信用卡虚假交易检测,大多数交易都不是虚假交易,但是不同类型误判的成本相差很大。

让我们建立一个分类问题,类型$y$的不平衡权重95%,我们看看基本的逻辑回归模型如何处理这类问题:

X, y = make_classification(n_samples=5000, n_features=4, weights=[.95])

sum(y) / (len(y)*1.) #检查不平衡的类型

0.0562

建立训练集和测试集,然后用逻辑回归拟合:

X_train = X[:-500]

X_test = X[-500:]

y_train = y[:-500]

y_test = y[-500:]

lr.fit(X_train, y_train)

y_train_predictions = lr.predict(X_train)

y_test_predictions = lr.predict(X_test)

现在我们在看看模型拟合的情况:

(y_train_predictions == y_train).sum().astype(float) / y_train.shape[0]

0.96711111111111114

(y_test_predictions == y_test).sum().astype(float) / y_test.shape[0]

0.96799999999999997

结果看着还不错,但这是说如果我们把一个交易预测成正常交易(或者称为类型0),那么我们有95%左右的可能猜对。如果我们想看看模型对类型1的预测情况,可能就不是那么好了:

(y_test[y_test==1] == y_test_predictions[y_test==1]).sum().astype(float) / y_test[y_test==1].shape[0]

0.5

如果相比正常交易,我们更关心虚假交易;那么这是由商业规则决定的,我们可能会改变预测正确和预测错误的权重。

通常情况下,虚假交易与正常交易的权重与训练集的类型权重的倒数一致。但是,因为我们更关心虚假交易,所有让我们用多重采样(oversample)方法来表示虚假交易与正常交易的权重。

lr = LogisticRegression(class_weight={0: .15, 1: .85})

lr.fit(X_train, y_train)

LogisticRegression(C=1.0, class_weight={0: 0.15, 1: 0.85}, dual=False,

fit_intercept=True, intercept_scaling=1, max_iter=100,

multi_class='ovr', penalty='l2', random_state=None,

solver='liblinear', tol=0.0001, verbose=0)

让我们再预测一下结果:

y_train_predictions = lr.predict(X_train)

y_test_predictions = lr.predict(X_test)

(y_test[y_test==1] == y_test_predictions[y_test==1]).sum().astype(float) / y_test[y_test==1].shape[0]

0.70833333333333337

但是,这么做需要付出什么代价?让我们看看:

(y_test_predictions == y_test).sum().astype(float) / y_test.shape[0]

0.93999999999999995

可以看到,准确率降低了3%。这样是否合适由你的问题决定。如果与虚假交易相关的评估成本非常高,那么它就能抵消追踪虚假交易付出的成本。

2.8 贝叶斯岭回归

在用岭回归弥补线性回归的不足主题中,我们介绍了岭回归优化的限制条件。我们还介绍了相关系数的先验概率分布的贝叶斯解释,将很大程度地影响着先验概率分布,先验概率分布通常均值是0。

因此,现在我们就来演示如何scikit-learn来应用这种解释。

Getting ready

岭回归和套索回归(lasso regression)用贝叶斯观点来解释,与频率优化观点解释相反。scikit-learn只实现了贝叶斯岭回归,但是在How it works...一节,我们将对比两种回归算法。

首先,我们创建一个回归数据集:

from sklearn.datasets import make_regression

X, y = make_regression(1000, 10, n_informative=2, noise=20)

How to do it...

我们可以把岭回归加载进来拟合模型:

from sklearn.linear_model import BayesianRidge

br = BayesianRidge()

有两组相关系数,分别是alpha_1 / alpha_2和lambda_1 / lambda_2。其中,alpha_*是先验概率分布的$\alpha$超参数,lambda_*是先验概率分布的$\lambda$超参数。

首先,让我们不调整参数直接拟合模型:

br.fit(X, y)

br.coef_

array([ -1.39241213, 0.14671513, -0.08150797, 37.50250891,

0.21850082, -0.78482779, -0.26717555, -0.71319956,

0.7926308 , 5.74658302])

现在,我们来调整超参数,注意观察相关系数的变化:

br_alphas = BayesianRidge(alpha_1=10, lambda_1=10)

br_alphas.fit(X, y)

br_alphas.coef_

array([ -1.38807423, 0.14050794, -0.08309391, 37.3032803 ,

0.2254332 , -0.77031801, -0.27005478, -0.71632657,

0.78501276, 5.71928608])

How it works...

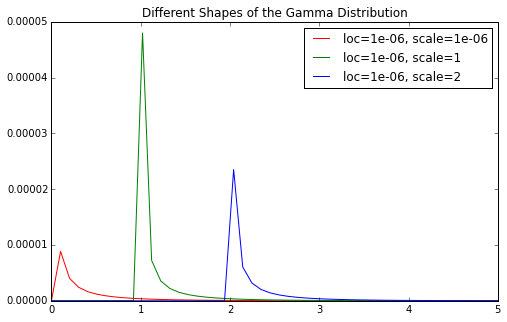

因为是贝叶斯岭回归,我们假设先验概率分布带有误差和$\alpha$参数,先验概率分布都服从$\Gamma$分布。

$\Gamma$分布是一种极具灵活性的分布。不同的形状参数和尺度参数的$\Gamma$分布形状有差异。1e-06是 scikit-learn里面BayesianRidge形状参数的默认参数值。

import matplotlib.pyplot as plt

%matplotlib inline

from scipy.stats import gamma

import numpy as np

form = lambda x, y: "loc={}, scale={}".format(x, y)

g = lambda x, y=1e-06, z=1e-06: gamma.pdf(x, y, z)

g2 = lambda x, y=1e-06, z=1: gamma.pdf(x, y, z)

g3 = lambda x, y=1e-06, z=2: gamma.pdf(x, y, z)

rng = np.linspace(0, 5)

f, ax = plt.subplots(figsize=(8, 5))

ax.plot(rng, list(map(g, rng)), label=form(1e-06, 1e-06), color='r')

ax.plot(rng, list(map(g2, rng)), label=form(1e-06, 1), color='g')

ax.plot(rng, list(map(g3, rng)), label=form(1e-06, 2), color='b')

ax.set_title("Different Shapes of the Gamma Distribution")

ax.legend();

你会看到,相关系数最终都会收缩到0,尤其当形状参数特别小的时候。

There's more...

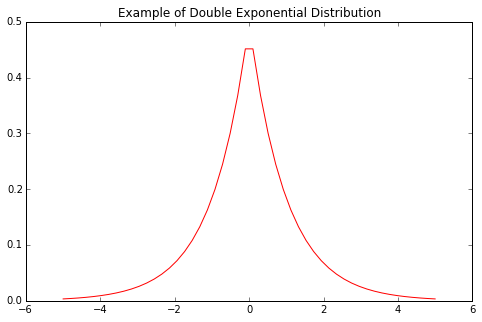

就像我前面介绍的,还有一种套索回归的贝叶斯解释。我们把先验概率分布看出是相关系数的函数;它们本身都是随机数。对于套索回归,我们选择一个可以产生0的分布,比如双指数分布(Double Exponential Distribution,也叫Laplace distribution)。

from scipy.stats import laplace

form = lambda x, y: "loc={}, scale={}".format(x, y)

g = lambda x: laplace.pdf(x)

rng = np.linspace(-5, 5)

f, ax = plt.subplots(figsize=(8, 5))

ax.plot(rng, list(map(g, rng)), color='r')

ax.set_title("Example of Double Exponential Distribution");

留意看x轴为0处的顶点。这将会使套索回归的相关系数为0。通过调整超参数,还有可能创建出相关系数为0的情况,这由问题的具体情况决定。

2.9 用梯度提升回归从误差中学习

梯度提升回归(Gradient boosting regression,GBR)是一种从它的错误中进行学习的技术。它本质上就是集思广益,集成一堆较差的学习算法进行学习。有两点需要注意:

- 每个学习算法准备率都不高,但是它们集成起来可以获得很好的准确率。

- 这些学习算法依次应用,也就是说每个学习算法都是在前一个学习算法的错误中学习

Getting ready

我们还是用基本的回归数据来演示GBR:

import numpy as np

from sklearn.datasets import make_regression

X, y = make_regression(1000, 2, noise=10)

How to do it...

GBR算是一种集成模型因为它是一个集成学习算法。这种称谓的含义是指GBR用许多较差的学习算法组成了一个更强大的学习算法:

from sklearn.ensemble import GradientBoostingRegressor as GBR

gbr = GBR()

gbr.fit(X, y)

gbr_preds = gbr.predict(X)

很明显,这里应该不止一个模型,但是这种模式现在很简明。现在,让我们用基本回归算法来拟合数据当作参照:

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

lr.fit(X, y)

lr_preds = lr.predict(X)

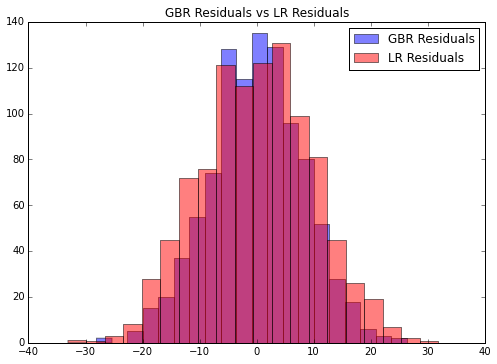

有了参照之后,让我们看看GBR算法与线性回归算法效果的对比情况。图像生成可以参照第一章正态随机过程的相关主题,首先需要下面的计算:

gbr_residuals = y - gbr_preds

lr_residuals = y - lr_preds

%matplotlib inline

from matplotlib import pyplot as plt

f, ax = plt.subplots(figsize=(7, 5))

f.tight_layout()

ax.hist(gbr_residuals,bins=20,label='GBR Residuals', color='b', alpha=.5);

ax.hist(lr_residuals,bins=20,label='LR Residuals', color='r', alpha=.5);

ax.set_title("GBR Residuals vs LR Residuals")

ax.legend(loc='best');

看起来好像GBR拟合的更好,但是并不明显。让我们用95%置信区间(Confidence interval,CI)对比一下:

np.percentile(gbr_residuals, [2.5, 97.5])

array([-16.73937398, 15.96258406])

np.percentile(lr_residuals, [2.5, 97.5])

array([-19.03378242, 19.45950191])

GBR的置信区间更小,数据更集中,因此其拟合效果更好;我们还可以对GBR算法进行一些调整来改善效果。我用下面的例子演示一下,然后在下一节介绍优化方法:

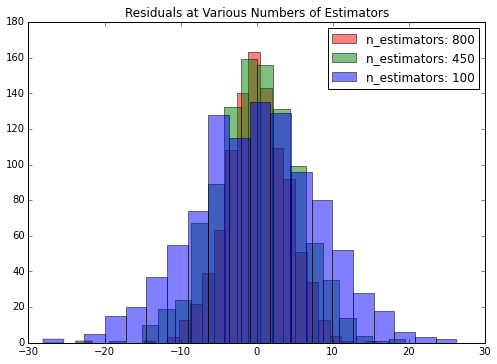

n_estimators = np.arange(100, 1100, 350)

gbrs = [GBR(n_estimators=n_estimator) for n_estimator in n_estimators]

residuals = {}

for i, gbr in enumerate(gbrs):

gbr.fit(X, y)

residuals[gbr.n_estimators] = y - gbr.predict(X)

f, ax = plt.subplots(figsize=(7, 5))

f.tight_layout()

colors = {800:'r', 450:'g', 100:'b'}

for k, v in residuals.items():

ax.hist(v,bins=20,label='n_estimators: %d' % k, color=colors[k], alpha=.5);

ax.set_title("Residuals at Various Numbers of Estimators")

ax.legend(loc='best');

图像看着有点混乱,但是依然可以看出随着估计器数据的增加,误差在减少。不过,这并不是一成不变的。首先,我们没有交叉检验过,其次,随着估计器数量的增加,训练时间也会变长。现在我们用数据比较小没什么关系,但是如果数据再放大一两倍问题就出来了。

How it works...

上面例子中GBR的第一个参数是n_estimators,指GBR使用的学习算法的数量。通常,如果你的设备性能更好,可以把n_estimators设置的更大,效果也会更好。还有另外几个参数要说明一下。

你应该在优化其他参数之前先调整max_depth参数。因为每个学习算法都是一颗决策树,max_depth决定了树生成的节点数。选择合适的节点数量可以更好的拟合数据,而更多的节点数可能造成拟合过度。

loss参数决定损失函数,也直接影响误差。ls是默认值,表示最小二乘法(least squares)。还有最小绝对值差值,Huber损失和分位数损失(quantiles)等等。