第四章 使用 scikit-learn 对数据分类

作者:Trent Hauck

译者:飞龙

分类在大量语境下都非常重要。例如,如果我们打算自动化一些决策过程,我们可以利用分类。在我们需要研究诈骗的情况下,有大量的事务,人去检查它们是不实际的。所以,我们可以使用分类都自动化这种决策。

4.1 使用决策树实现基本的分类

这个秘籍中,我们使用决策树执行基本的分类。它们是非常不错的模型,因为它们很易于理解,并且一旦训练完成,评估就很容易。通常可以使用 SQL 语句,这意味着结果可以由许多人使用。

准备

这个秘籍中,我们会看一看决策树。我喜欢将决策树看做基类,大量的模型从中派生。它是个非常简单的想法,但是适用于大量的情况。

首先,让我们获取一些分类数据,我们可以使用它来练习:

>>> from sklearn import datasets

>>> X, y = datasets.make_classification(n_samples=1000, n_features=3,

n_redundant=0)

操作步骤

处理决策树非常简单。我们首先需要导入对象,之后训练模型:

>>> from sklearn.tree import DecisionTreeClassifier

>>> dt = DecisionTreeClassifier()

>>> dt.fit(X, y) DecisionTreeClassifier(compute_importances=None, criterion='gini',

max_depth=None, max_features=None,

max_leaf_nodes=None, min_density=None,

min_samples_leaf=1, min_samples_split=2,

random_state=None, splitter='best')

>>> preds = dt.predict(X)

>>> (y == preds).mean()

1.0

你可以看到,我们猜测它是正确的。显然,这只是凑合着运行。现在我们研究一些选项。

首先,如果你观察dt对象,它拥有多种关键字参数,决定了对象的行为。我们如何选择对象十分重要,所以我们要详细观察对象的效果。

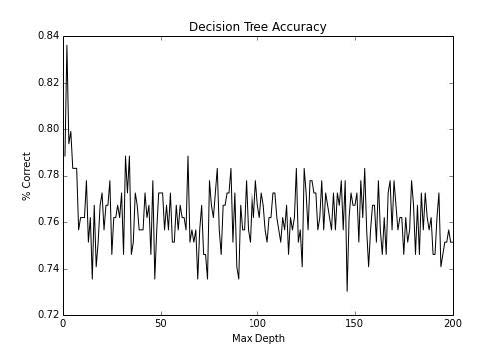

我们要观察的第一个细节是max_depth。这是个重要的参数,决定了允许多少分支。这非常重要,因为决策树需要很长时间来生成样本外的数据,它们带有一些类型的正则化。之后,我们会看到,我们如何使用多种浅层决策树,来生成更好的模型。让我们创建更复杂的数据集并观察当我们允许不同max_depth时会发生什么。我们会将这个数据及用于剩下的秘籍。

>>> n_features=200

>>> X, y = datasets.make_classification(750, n_features,

n_informative=5)

>>> import numpy as np

>>> training = np.random.choice([True, False], p=[.75, .25],

size=len(y))

>>> accuracies = []

>>> for x in np.arange(1, n_features+1):

>>> dt = DecisionTreeClassifier(max_depth=x)

>>> dt.fit(X[training], y[training])

>>> preds = dt.predict(X[~training])

>>> accuracies.append((preds == y[~training]).mean())

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> ax.plot(range(1, n_features+1), accuracies, color='k')

>>> ax.set_title("Decision Tree Accuracy")

>>> ax.set_ylabel("% Correct")

>>> ax.set_xlabel("Max Depth")

输出如下:

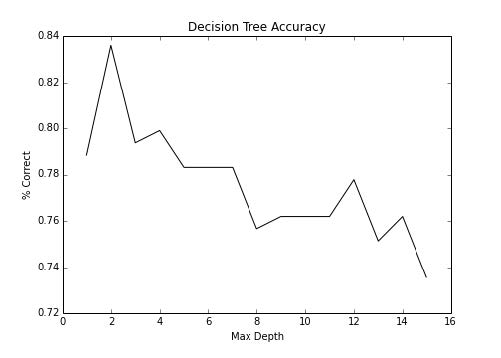

我们可以看到,我们实际上在较低最大深度处得到了漂亮的准确率。让我们进一步看看低级别的准确率,首先是 15:

>>> N = 15

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> ax.plot(range(1, n_features+1)[:N], accuracies[:N], color='k')

>>> ax.set_title("Decision Tree Accuracy")

>>> ax.set_ylabel("% Correct")

>>> ax.set_xlabel("Max Depth")

输出如下:

这个就是我们之前看到的峰值。比较令人惊讶的是它很快就下降了。最大深度 1 到 3 可能几乎是相等的。决策树很擅长分离规则,但是需要控制。

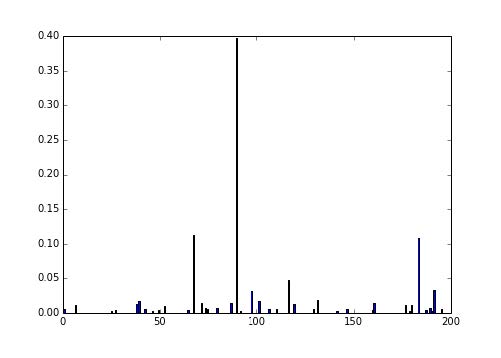

我们观察compute_importances参数。对于随机森林来说,它实际上拥有更广泛的含义。但是我们要更好地了解它。同样值得注意的是,如果你使用了 0.16 或之前的版本,你可以尽管这样做:

>>> dt_ci = DecisionTreeClassifier(compute_importances=True)

>>> dt.fit(X, y)

#plot the importances

>>> ne0 = dt.feature_importances_ != 0

>>> y_comp = dt.feature_importances_[ne0]

>>> x_comp = np.arange(len(dt.feature_importances_))[ne0]

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> ax.bar(x_comp, y_comp)

输出如下:

要注意,你可能会得到一个错误,让你知道你不再需要显式设置

compute_importances。

我们看到,这些特征之一非常重要,后面跟着几个其它特征。

工作原理

简单来说,我们所有时间都在构造决策树。当思考场景以及将概率分配给结果时,我们构造了决策树。我们的规则更加复杂,并涉及很多上下文,但是使用决策树,我们关心的所有东西都是结果之间的差异,假设特征的一些信息都是已知的。

现在,让我们讨论熵和基尼系数之间的差异。

熵不仅仅是给定变量的熵值,如果我们知道元素的值,它表示了熵中的变化。这叫做信息增益(IG),数学上是这样:

IG(Data,KnownFeatures) = H(Data) - H(Data|KnownFeatures)

对于基尼系数,我们关心的是,提供新的信息,一个数据点有多可能被错误标记。

熵和基尼系数都有优缺点。也就是说,如果你观察它们工作方式的主要差异,这可能是个重新验证你的假设的好方式。

4.2 调整决策树模型

如果我们仅仅使用基本的决策树实现,可能拟合得不是很好。所以我们需要调参,以便获得更好的拟合。这非常简单,并且不用花费什么精力。

准备

这个秘籍中,我们深入了解如何调整决策树分类器。有几个渲染,并且在上一个秘籍中,我们仅仅查看了它们之一。

我们会训练一个基本的模型,并实际观察决策树是什么样子。之后,我们会重新检测每个决策,并且指出不同的修改如何影响结构。

如果你打算遵循这个秘籍,需要安装pydot。

操作步骤

比起其它算法,决策树有许多“把手”,因为我们旋转把手时,易于发现发生了什么。

>>> from sklearn import datasets

>>> X, y = datasets.make_classification(1000, 20, n_informative=3)

>>> from sklearn.tree import DecisionTreeClassifier

>>> dt = DecisionTreeClassifier()

>>> dt.fit(X, y)

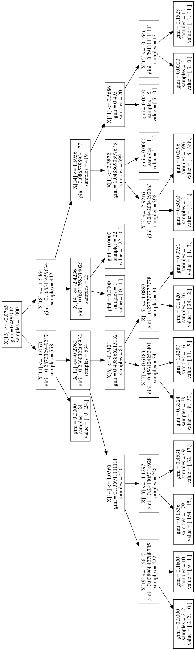

好的,所以既然我们训练了基本的分类器,我们可以快速地查看它:

>>> from StringIO import StringIO

>>> from sklearn import tree

>>> import pydot

>>> str_buffer = StringIO()

>>> tree.export_graphviz(dt, out_file=str_buffer)

>>> graph = pydot.graph_from_dot_data(str_buffer.getvalue())

>>> graph.write("myfile.jpg")

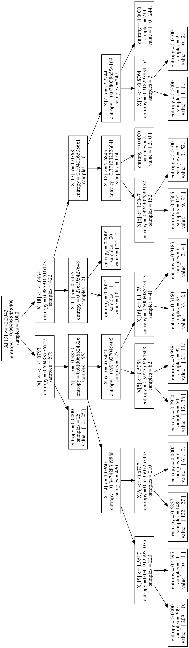

这张图几乎难以辨认,但是这展示了一颗复杂的树,它可以使用非最优的决策树,作为结果生成。

哇哦!这是个非常复杂的树,看上去对数据过拟合了。首先,让我们降低最大深度值:

>>> dt = DecisionTreeClassifier(max_depth=5)

>>> dt.fit(X, y);

顺带一说,如果你想知道为什么能看到分号,通常是repr,它实际上是决策树的模型。例如fit函数实际上返回决策树对象,它允许链式调用:

>>> dt = DecisionTreeClassifier(max_depth=5).fit(X, y)

现在,让我们返回正常的程序。

由于我们会多次绘制它,我们创建一个函数。

>>> def plot_dt(model, filename):

str_buffer = StringIO()

>>> tree.export_graphviz(model, out_file=str_buffer)

>>> graph = pydot.graph_from_dot_data(str_buffer.getvalue())

>>> graph.write_jpg(filename)

>>> plot_dt(dt, "myfile.png")

会生成下面的图:

这棵树稍微简单了一些。让我们看看,如果我们将熵用作分割标准,会发生什么:

>>> dt = DecisionTreeClassifier(criterion='entropy',

max_depth=5).fit(X, y)

>>> plot(dt, "entropy.png")

会生成下面的图:

很容易看到,前两个分割是相同特征,之后的分割以相似总数分布。这是个良好的合理的检查。

同样,注意第一个分割的熵是 0.999,但是使用基尼系数的时候是 0.5。我们需要弄清楚,决策树的分割的两种度量有什么不同。更多信息请见下面的工作原理一节。但是,如果我们想要使用熵穿件决策树,我们必须使用下列命令:

>>> dt = DecisionTreeClassifier(min_samples_leaf=10,

criterion='entropy',

max_depth=5).fit(X, y)

工作原理

决策树,通常容易出现过拟合。由于它的自身特性,决策树经常会过拟合,所以,我们需要思考,如何避免过拟合,这是为了避免复杂性。实战中,简单的模型通常会执行得更好。

我们即将在实战中看到这个理念。随机森林会在简单模型的理念上构建。

4.3 使用许多决策树 -- 随机森林

这个秘籍中,我们会将随机森林用于分类任务。由于随机森林对于过拟合非常健壮,并且在大量场景中表现良好,所以使用它。

准备

我们会在工作原理一节中深入探索,但是随即森林通过构造大量浅层树,之后让每颗树为分类投票,再选取投票结果。这个想法在机器学习中十分有效。如果我们发现简单训练的分类器只有 60% 的准确率,我们可以训练大量分类器,它们通常是正确的,并且随后一起使用它们。

操作步骤

训练随机森林分类器的机制在 Scikit 中十分容易。这一节中,我们执行以下步骤:

创建用于练习的样例数据集

训练基本的随机森林对象

看一看训练对象的一些属性

下一个秘籍中,我们会观察如何调整随机森林分类器,让我们以导入数据集来开始:

>>> from sklearn import datasets

之后,使用 1000 个样例创建数据集:

>>> X, y = datasets.make_classification(1000)

既然我们拥有了数据,我们可以创建分类器对象并训练它:

>>> from sklearn.ensemble import RandomForestClassifier

>>> rf = RandomForestClassifier()

>>> rf.fit(X, y)

我们想做的第一件事,就是看看如何拟合训练数据。我们可以将predict方法用于这些东西:

>>> print "Accuracy:\t", (y == rf.predict(X)).mean()

Accuracy: 0.993

>>> print "Total Correct:\t", (y == rf.predict(X)).sum() Total

Correct: 993

现在,让我们查看一些属性和犯法。

首先,我们查看一些实用属性。这里,由于我们保留默认值,它们是对象的默认值:

rf.criterion:这是决定分割的标准。默认是gini。rf.bootstrap:布尔值,表示在训练随机森林时是否使用启动样例rf.n_jobs:训练和预测的任务数量。如果你打算使用所有处理器,将其设置为-1。要记住,如果你的数据集不是非常大,使用过多任务通常会导致浪费,因为处理器之间需要序列化和移动。rf.max_features:这表示执行最优分割时,考虑的特征数量。在调参过程中这会非常方便。rf.conpute_importtances:这有助于我们决定,是否计算特征的重要性。如何使用它的信息,请见更多一节。rf.max_depth:这表示树的深度。

有许多属性需要注意,更多信息请查看官方文档。

不仅仅是predect方法很实用,我们也可以从独立的样子获取概率。这是个非常实用的特性,用于理解每个预测的不确定性。例如,我们可以预测每个样例对于不同类的概率。

>>> probs = rf.predict_proba(X)

>>> import pandas as pd

>>> probs_df = pd.DataFrame(probs, columns=['0', '1']) >>> probs_df['was_correct'] = rf.predict(X) == y

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> probs_df.groupby('0').was_correct.mean().plot(kind='bar', ax=ax)

>>> ax.set_title("Accuracy at 0 class probability")

>>> ax.set_ylabel("% Correct")

>>> ax.set_xlabel("% trees for 0")

工作原理

随机森轮实用预定义数量的弱决策树,并且使用数据的自己训练每一颗树。这对于避免过拟合至关重要。这也是bootstrap参数的原因。我们的每个树拥有下列东西:

票数最多的类

输出,如果我们使用回归树

当然,它们是表现上的考量,这会在下一个秘籍中设计。但是出于礼节随机森林如何工作的目的,我们训练一些平均数,作为结果,获得了非常好的分类器。

更多

特征重要性是随机森林的不错的副产品。这通常有助于回答一个问题:如果我们拥有 10 个特征,对于判断数据点的真实类别,哪个特征是最重要的?真实世界中的应用都易于观察。例如,如果一个事务是不真实的,我们可能想要了解,是否有特定的信号,可以用于更快弄清楚事务的类别。

如果我们打算极端特征重要性,我们需要在我们创建对象时说明。如果你使用 scikit-learn 0.15,你可能会得到一个警告,说这不是必需的。在 0.16 中,警告会被移除。

>>> rf = RandomForestClassifier(compute_importances=True)

>>> rf.fit(X, y)

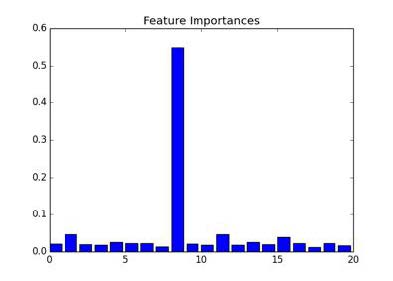

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> ax.bar(range(len(rf.feature_importances_)), rf.feature_importances_)

>>> ax.set_title("Feature Importances")

下面就是输出:

我们可以看到,在判断结果是类 0 或者 1 时,特定的特征比其它特征重要。

4.4 调整随机森林模型

在上一个秘籍中,我们学习了如何使用随机森林分类器。在这个秘籍中,我们会浏览如何通过调整参数来调整它的表现。

准备

为了调整随机森林模型,我们首先需要创建数据集,它有一些难以预测。之后,我们修改参数并且做一些预处理来更好地拟合数据集。

所以,让我们首先创建数据集:

>>> from sklearn import datasets

>>> X, y = datasets.make_classification(n_samples=10000,

n_features=20,

n_informative=15,

flip_y=.5, weights=[.2, .8])

操作步骤

这个秘籍中,我们执行下列操作:

创建训练和测试集。和上个秘籍不同,如果不与训练集比较,调整模型就毫无用途。

训练基本的随机森林,来评估原始算法有多好。

用系统化的方式修改一些参数,之后观察拟合会发生什么变化。

好了,启动解释器并导入 NumPy:

>>> import numpy as np

>>> training = np.random.choice([True, False], p=[.8, .2],

size=y.shape)

>>> from sklearn.ensemble import RandomForestClassifier

>>> rf = RandomForestClassifier()

>>> rf.fit(X[training], y[training])

>>> preds = rf.predict(X[~training])

>>> print "Accuracy:\t", (preds == y[~training]).mean()

Accuracy: 0.652239557121

我打算用一些花招,引入模型评估度量之一,我们会在这本书后面讨论它。准确率是第一个不错的度量,但是使用混淆矩阵会帮助我们理解发生了什么。

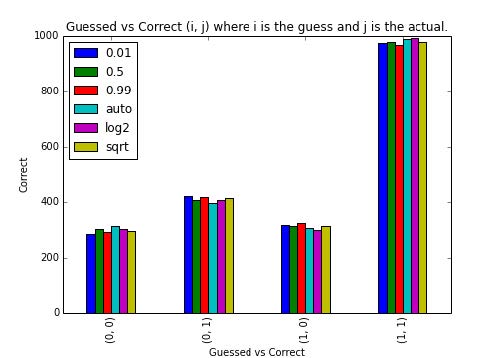

让我们迭代max_features的推荐选项,并观察对拟合有什么影响。我们同事迭代一些浮点值,它们是所使用的特征的分数。使用下列命令:

>>> from sklearn.metrics import confusion_matrix

>>> max_feature_params = ['auto', 'sqrt', 'log2', .01, .5, .99]

>>> confusion_matrixes = {}

>>> for max_feature in max_feature_params:

rf = RandomForestClassifier(max_features=max_feature)

rf.fit(X[training], y[training])

>>> confusion_matrixes[max_feature] = confusion_matrix(y[~training])

>>> rf.predict(X[~training])).ravel()

由于我使用了ravel方法,我们的二维数组现在变成了一维。

现在,导入 Pandas 并查看刚刚创建的混淆矩阵:

>>> import pandas as pd

>>> confusion_df = pd.DataFrame(confusion_matrixes)

>>> import itertools

>>> from matplotlib import pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> confusion_df.plot(kind='bar', ax=ax)

>>> ax.legend(loc='best')

>>> ax.set_title("Guessed vs Correct (i, j) where i is the guess and j is the actual.")

>>> ax.grid()

>>> ax.set_xticklabels([str((i, j)) for i, j list(itertools.product(range(2), range(2)))]);

>>> ax.set_xlabel("Guessed vs Correct")

>>> ax.set_ylabel("Correct")

虽然我们看不到表现中的任何真正的差异,对于你自己的项目来说,这是个非常简单的过程。让我们试一试n_estimator选项,但是使用原始的精确度。使用一些更多的选项,我们的图表就会变得很密集,难以使用。

由于我们正在使用混淆矩阵,我们可以从混淆矩阵的迹除以总和来计算准确度。

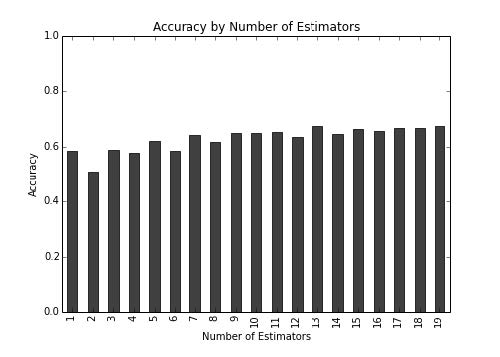

>>> n_estimator_params = range(1, 20)

>>> confusion_matrixes = {}

>>> for n_estimator in n_estimator_params:

rf = RandomForestClassifier(n_estimators=n_estimator)

rf.fit(X[training], y[training])

confusion_matrixes[n_estimator] = confusion_matrix(y[~training],

rf.predict(X[~training]))

# here's where we'll update the confusion matrix with the operation we talked about

>>> accuracy = lambda x: np.trace(x) / np.sum(x, dtype=float)

>>> confusion_matrixes[n_estimator] = accuracy(confusion_matrixes[n_estimator])

>>> accuracy_series = pd.Series(confusion_matrixes)

>>> import itertools

>>> from matplotlib import pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> accuracy_series.plot(kind='bar', ax=ax, color='k', alpha=.75)

>>> ax.grid()

>>> ax.set_title("Accuracy by Number of Estimators")

>>> ax.set_ylim(0, 1) # we want the full scope

>>> ax.set_ylabel("Accuracy")

>>> ax.set_xlabel("Number of Estimators")

输出如下:

现在对于大多数部分,准确度是如何上升的呢?确实有一些随机性和准确度相关,但是图像从左到右是上升的。在下面的工作原理一节,我们会讨论随机森林和 bootstrap 之间的关系,以及哪个通常更好。

工作原理

bootstarp 是个不错的技巧,用于扩展模型的其它部分。通常用于介绍 bootstarp 的案例是将标准误差与中位数相加。这里,我们估算了结果,并将估算聚集为概率。

所以,通过简单增加估算器的数量,我们增加了子样本,产生了整体上更快的收敛。

更多

我们可能打算加快训练过程。我之前提到了这个过程,但是同时,我们可以将n_jobs设为我们想要训练的树的数量。这应该大致等于机器的核数。

>>> rf = RandomForestClassifier(n_jobs=4, verbose=True)

>>> rf.fit(X, y)

[Parallel(n_jobs=4)]: Done 1 out of 4 | elapsed: 0.3s remaining: 0.9s

[Parallel(n_jobs=4)]: Done 4 out of 4 | elapsed: 0.3s finished

这也可以并行预测:

>>> rf.predict(X)

[Parallel(n_jobs=4)]: Done 1 out of 4 | elapsed: 0.0s remaining: 0.0s

[Parallel(n_jobs=4)]: Done 4 out of 4 | elapsed: 0.0s finished

array([1, 1, 0, ..., 1, 1, 1])

4.5 使用支持向量机对数据分类

支持向量机(SVM)是我们使用的技巧之一,它不能轻易用概率解释。SVM 背后的原理是,我们寻找一个平面,,它将数据集分割为组,并且是最优的。这里,分割的意思是,平面的选择使平面上最接近的点之间的间距最大。这些点叫做支持向量。

准备

SVM 是我最喜欢的机器学习算法之一,它是我在学校中学习的第一批机器学习伏安法之一。所以,让我们获得一些数据并开始吧。

>>> from sklearn import datasets

>>> X, y = datasets.make_classification()

操作步骤

创建支持向量机分类器的机制非常简单。有许多可用的选项。所以,我们执行下列操作:

创建 SVC 对象,并训练一些伪造数据。

使用 SVC 对象训练一些示例数据。

稍微讨论一些 SVC 选项。

从支持向量机模块导入支持向量分类器(SVC):

>>> from sklearn.svm import SVC

>>> base_svm = SVC()

>>> base_svm.fit(X, y)

让我们看一些属性:

C:以防我们的数据集不是分离好的,C会在间距上放大误差。随着C变大,误差的惩罚也会变大,SVM 会尝试寻找一个更窄的间隔,即使它错误分类了更多数据点。class_weight:这个表示问题中的每个类应该给予多少权重。这个选项以字典提供,其中类是键,值是与这些类关联的权重。gamma:这是用于核的 Gamma 参数,并且由rgb, sigmoid和ploy支持。kernel:这是所用的核,我们在下面使用linear核,但是rgb更流行,并且是默认选项。

工作原理

我们在准备一节中说过,SVM 会尝试寻找一个屏幕,它使两个类别最优分割。让我们查看带有两个特征的最简单示例,以及一个良好分割的结果。

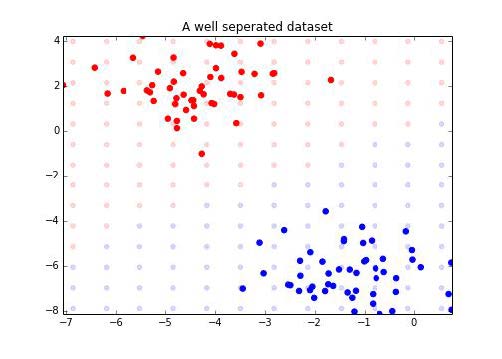

首先,让我们训练数据集,之后我们将其绘制出来。

>>> X, y = datasets.make_blobs(n_features=2, centers=2)

>>> from sklearn.svm import LinearSVC

>>> svm = LinearSVC()

>>> svm.fit(X, y)

既然我们训练了支持向量机,我们将图中每个点结果绘制出来。这会向我们展示近似的决策边界。

>>> from itertools import product

>>> from collections import namedtuple

>>> Point = namedtuple('Point', ['x', 'y', 'outcome'])

>>> decision_boundary = []

>>> xmin, xmax = np.percentile(X[:, 0], [0, 100])

>>> ymin, ymax = np.percentile(X[:, 1], [0, 100])

>>> for xpt, ypt in product(np.linspace(xmin-2.5, xmax+2.5, 20),

np.linspace(ymin-2.5, ymax+2.5, 20)):

p = Point(xpt, ypt, svm.predict([xpt, ypt]))

decision_boundary.append(p)

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> import numpy as np

>>> colors = np.array(['r', 'b'])

>>> for xpt, ypt, pt in decision_boundary:

ax.scatter(xpt, ypt, color=colors[pt[0]], alpha=.15)

ax.scatter(X[:, 0], X[:, 1], color=colors[y], s=30)

ax.set_ylim(ymin, ymax)

ax.set_xlim(xmin, xmax)

ax.set_title("A well separated dataset")

输出如下:

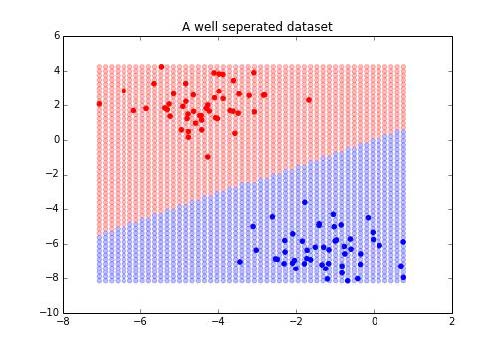

让我们看看其他例子,但是这一次决策边界不是那么清晰:

>>> X, y = datasets.make_classification(n_features=2,

n_classes=2,

n_informative=2,

n_redundant=0)

我们已经看到,这并不是用线性分类易于解决的问题。

虽然我们不会将其用于实战,让我们看一看决策边界。首先,让我们使用新的数据点重新训练分类器。

>>> svm.fit(X, y)

>>> xmin, xmax = np.percentile(X[:, 0], [0, 100])

>>> ymin, ymax = np.percentile(X[:, 1], [0, 100])

>>> test_points = np.array([[xx, yy] for xx, yy in

product(np.linspace(xmin, xmax),

np.linspace(ymin, ymax))])

>>> test_preds = svm.predict(test_points)

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> import numpy as np

>>> colors = np.array(['r', 'b'])

>>> ax.scatter(test_points[:, 0], test_points[:, 1],

color=colors[test_preds], alpha=.25)

>>> ax.scatter(X[:, 0], X[:, 1], color=colors[y])

>>> ax.set_title("A well separated dataset")

输出如下:

我们可以看到,决策边界并不完美,但是最后,这是我们获得的最好的线性 SVM。

更多

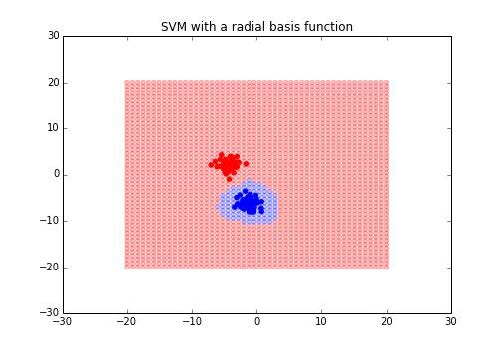

随让我们可能不能获得更好的线性 SVM,Scikit 中的 SVC 分类器会使用径向基函数。我们之前看过这个函数,但是让我们观察它如何计算我们刚刚拟合的数据集的决策边界。

>>> radial_svm = SVC(kernel='rbf')

>>> radial_svm.fit(X, y)

>>> xmin, xmax = np.percentile(X[:, 0], [0, 100])

>>> ymin, ymax = np.percentile(X[:, 1], [0, 100])

>>> test_points = np.array([[xx, yy] for xx, yy in

product(np.linspace(xmin, xmax),

np.linspace(ymin, ymax))])

>>> test_preds = radial_svm.predict(test_points)

>>> import matplotlib.pyplot as plt

>>> f, ax = plt.subplots(figsize=(7, 5))

>>> import numpy as np

>>> colors = np.array(['r', 'b'])

>>> ax.scatter(test_points[:, 0], test_points[:, 1],

color=colors[test_preds], alpha=.25)

>>> ax.scatter(X[:, 0], X[:, 1], color=colors[y])

>>> ax.set_title("SVM with a radial basis function")

输出如下:

我们可以看到,决策边界改变了。我们甚至可以传入我们自己的径向基函数,如果需要的话:

>>> def test_kernel(X, y):

""" Test kernel that returns the exponentiation of the dot of the

X and y matrices.

This looks an awful lot like the log hazards if you're familiar with survival analysis.

"""

return np.exp(np.dot(X, y.T))

>>> test_svc = SVC(kernel=test_kernel)

>>> test_svc.fit(X, y)

SVC(C=1.0, cache_size=200, class_weight=None, coef0=0.0, degree=3,

gamma=0.0, kernel=<function test_kernel at 0x121fdfb90>,

max_iter=-1, probability=False, random_state=None,

shrinking=True, tol=0.001, verbose=False)

4.6 使用多类分类来归纳

这个秘籍中,我们会了解多类分类。取决于你的算法选择,你可以轻松地实现多类分类,或者定义用于比较的模式。

准备

在处理线性模型,例如逻辑回归时,我们需要使用OneVsRestClassifier。这个模式会为每个类创建一个分类器。

操作步骤

首先,我们会查看一个决策树的粗略示例,用于拟合多类的数据集。我们之前讨论过,我们可以使用一些分类器获得多类,所以我们仅仅拟合示例来证明它可以工作,然后继续。

其次,我们实际上将OneVsRestClassifier合并进我的模型中:

>>> from sklearn import datasets

>>> X, y = datasets.make_classification(n_samples=10000, n_classes=3,

n_informative=3)

>>> from sklearn.tree import DecisionTreeClassifier

>>> dt = DecisionTreeClassifier()

>>> dt.fit(X, y)

>>> dt.predict(X)

array([1, 1, 0, .., 2, 1, 1])

你可以看到,我们能够以最低努力来拟合分类器。

现在,让我们转向多类分类器的案例中。这需要我们导入OneVsRestClassifier。我们也导入LogisticRegression。

>>> from sklearn.multiclass import OneVsRestClassifier

>>> from sklearn.linear_model import LogisticRegression

现在,我们覆盖LogisticRegression分类器,同时,注意我们可以使其并行化。如果我们想知道OneVsRestClassifier分类器如何工作,它仅仅是训练单独的模型,之后比较它们。所以,我们可以同时单独训练数据。

>>> mlr = OneVsRestClassifier(LogisticRegression(), n_jobs=2)

>>> mlr.fit(X, y)

>>> mlr.predict(X)

array([1, 1, 0, ..., 2, 1, 1])

工作原理

如果我们打算快速时间我们自己的OneVsRestClassifier,应该怎么做呢?

首先,我们需要构造一种方式,来迭代分类,并为每个分类训练分类器。之后,我们首先需要预测每个分类:

>>> import numpy as np

>>> def train_one_vs_rest(y, class_label):

y_train = (y == class_label).astype(int)

return y_train

>>> classifiers = []

>>> for class_i in sorted(np.unique(y)): l = LogisticRegression()

y_train = train_one_vs_rest(y, class_i)

l.fit(X, y_train)

classifiers.append(l)

好的,所以既然我们配置好了 OneVsRest 模式,我们需要做的所有事情,就是求出每个数据点对于每个分类器的可能性。我们之后将可能性最大的分类赋给数据点。

例如,让我们预测X[0]:

for classifier in classifiers

>>> print classifier.predict_proba(X[0])

[[ 0.90443776 0.09556224]]

[[ 0.03701073 0.96298927]]

[[ 0.98492829 0.01507171]]

你可以看到,第二个分类器(下标为1)拥有“正”的最大可能性,所以我们将这个点标为1。

4.7 将 LDA 用于分类

线性判别分析(LDA)尝试拟合特征的线性组合,来预测结果变量。LDA 通常用作预处理步骤,我们会在这篇秘籍中涉及这两种方法。

准备

这篇秘籍中,我们会做这些事情:

从雅虎获取股票数据

将其重新排列为我们熟悉的形状

创建 LDA 对象来拟合和预测类标签

给出如何使用 LDA 来降维的示例

操作步骤

这个例子中,我们就执行一种分析,类似于 Altman 的 Z 规范化。在他的论文中,Altamn 基于多种金融度量,预测了公司两年内的违约可能性。从它的维基页面中,我们看到了下面这些东西:

T1 = 流动资产 / 总资产。相对于公司规模来度量流动资产。

T2 = 留存收益 / 总资产。度量反映公司年龄和盈利能力的收益率。

T3 = 利息和税前的收益 / 总资产。度量税和杠杆系数之外的运作效率。它是运作收益,对于长期生存非常重要。

T4 = 股权市值 / 总负债的账面价值。添加市场维度,可以将证券价格波动展示为危险信号。

T5 = 营业额 / 总资产。总资产周转的标准度量(每个产业的变化都很大)。

这段来自维基百科:

[1] Altman, Edward I. (September 1968). ""Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy"". Journal of Finance: 189–209.

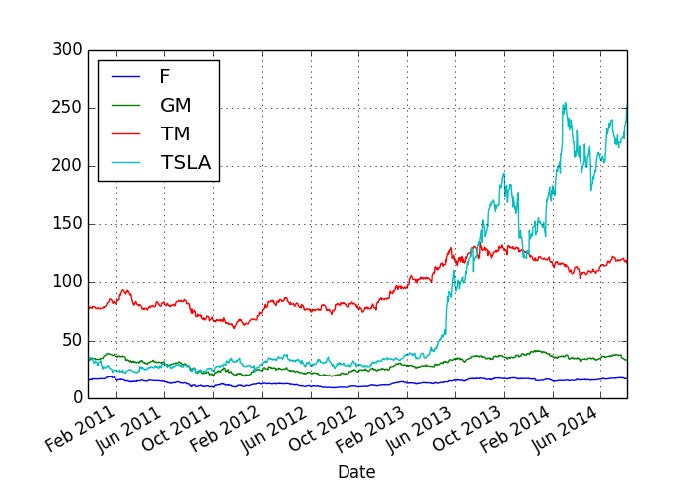

这个分析中,我们使用 Pandas 从雅虎抓取一些金融数据。我们尝试预测,股票是否在六个月内会涨,基于股票的当前属性。很显然没有比 Altman 的 Z 规范化更精妙的东西了。让我们使用一些汽车股票:

>>> tickers = ["F", "TM", "GM", "TSLA"]

>>> from pandas.io import data as external_data

>>> stock_panel = external_data.DataReader(tickers, "yahoo")

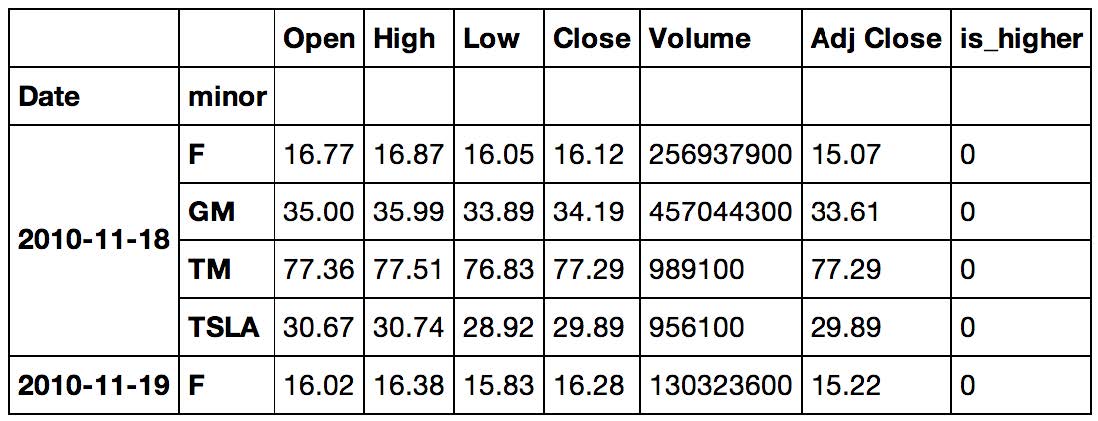

这个数据结构是panel,类似于 OLAP 立方体,或者三维的DataFrame。让我们看看这些数据,来熟悉一下收盘价,因为我们在比较时只考虑它。

>>> stock_df = stock_panel.Close.dropna()

>>> stock_df.plot(figsize=(7, 5))

下面是输出:

好的,所以现在我们需要将每支股票的价格和它六个月内的价格比较。如果更高,置为 1,否则置为 0。

为此,我们只需要将其向前移动 180 天并比较:

#this dataframe indicates if the stock was higher in 180 days

>>> classes = (stock_df.shift(-180) > stock_df).astype(int)

我们需要做的下一件事,就是展开数据集:

>>> X = stock_panel.to_frame()

>>> classes = classes.unstack()

>>> classes = classes.swaplevel(0, 1).sort_index()

>>> classes = classes.to_frame()

>>> classes.index.names = ['Date', 'minor']

>>> data = X.join(classes).dropna()

>>> data.rename(columns={0: 'is_higher'}, inplace=True)

>>> data.head()

输出如下:

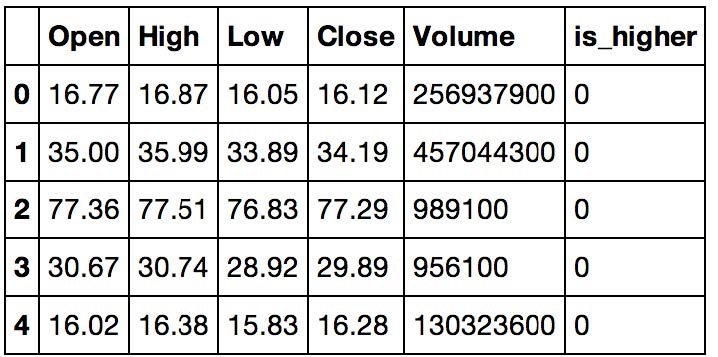

好的,我们现在需要为 SciPy 创建矩阵。为此,我们会使用patsy库。这是一个非常棒的库,可以用于创建和 R 相似的决策矩阵。

>>> import patsy

>>> X = patsy.dmatrix("Open + High + Low + Close + Volume +

is_higher - 1", data.reset_index(),

return_type='dataframe')

>>> X.head()

输出如下:

patsy是个非常强大的包。例如,假设我们打算使用第一章的一些预处理。在patsy中,可以像 R 一样,修改公式相当于修改决策矩阵。这里并不会这么做,但是如果我们打算将数据缩放为均值 0 和标准差 1,函数就是scale(open) + scale(high)。

太棒了。所以现在我们得到了数据集。让我们训练 LDA 对象吧。

>>> import pandas as pd

>>> from sklearn.lda import LDA

>>> lda = LDA()

>>> lda.fit(X.ix[:, :-1], X.ix[:, -1]);

我们可以看到,数据集的预测并不是非常糟糕。确实,我们打算使用其他参数改进并测试模型:

>>> from sklearn.metrics import classification_report

>>> print classification_report(X.ix[:, -1].values,

lda.predict(X.ix[:, :-1]))

precision recall f1-score support

0.0 0.63 0.59 0.61 1895

1.0 0.60 0.64 0.62 1833

avg / total 0.61 0.61 0.61 3728

这些度量以多种方式描述了模型如何拟合数据。

对于

precision(准确率),假设模型预测正值,多大比例这个是对的?(TP / (TP + FP))对于

recall(召回率),假设某个类的状态是正确的,我们选取了多大的比例?由于召回率是搜索问题中的常见度量,所以我用“选取”。例如,有一些潜在的网页和搜索术语相关,也就是返回的比例。(TP / (TP + FN))f1-score参数尝试总结二者关系。(2 * p * r / (p + r))

工作原理

LDA 实际上非常类似于我们之前做过的聚类。我们从数据训练线性模型。之后,一旦我们拥有了模型,我们尝试预测并比较每个类的数据的可能性。我们选择更加常见的选项。

LDA 实际上是 QDA 的简化,我们会在下一节谈到它。这里,我们假设每个类的协方差都是一样的,但是 QDA 中,这个假设是不严格的。可以将它们的关系类比为 KNN 和 GMM。

4.8 使用 QDA - 非线性 LDA

QDA 是一些通用技巧的推广,例如平方回归。它只是模型的推广,能够拟合更复杂的模型。但是,就像其它东西那样,当混入复杂性时,就更加困难了。

准备

我们会扩展上一个秘籍,并通过 QDA 对象查看平方判别分析(QDA)。

我们说过我们会根据模型的协方差做出假设。这里,我们会缓和这个假设。

操作步骤

QDA 是qda模块的一个成员。使用下列命令来使用 QDA:

>>> from sklearn.qda import QDA

>>> qda = QDA()

>>> qda.fit(X.ix[:, :-1], X.ix[:, -1])

>>> predictions = qda.predict(X.ix[:, :-1])

>>> predictions.sum()

2812.0

>>> from sklearn.metrics import classification_report

>>> print classification_report(X.ix[:, -1].values, predictions)

precision recall f1-score support

0.0 0.75 0.36 0.49 1895

1.0 0.57 0.88 0.69 1833

avg / total 0.66 0.62 0.59 3728

你可以看到,总体来说都差不多。如果我们回顾 LDA 秘籍,我们可以看到,与 QDA 相比,类 0 有很大变化,类 1 变化很小。

工作原理

我们在上一个秘籍中提到过,我们本质上在这里比较可能性。所以,如何比较可能性呢?让我们使用价格来尝试对is_higher分类。

我们假设收盘价服从对数正态分布。为了计算每个类的可能性,我们需要为每个类创建收盘价的子集,以及训练集和测试集。作为下一章的前瞻,我们使用内建的交叉验证方法:

>>> from sklearn import cross_validation as cv

>>> import scipy.stats as sp

>>> for test, train in cv.ShuffleSplit(len(X.Close), n_iter=1):

train_set = X.iloc[train]

train_close = train_set.Close

train_0 = train_close[~train_set.is_higher.astype(bool)]

train_1 = train_close[train_set.is_higher.astype(bool)]

test_set = X.iloc[test]

test_close = test_set.Close.values

ll_0 = sp.norm.pdf(test_close, train_0.mean())

ll_1 = sp.norm.pdf(test_close, train_1.mean())

我们有了两个类的可能性,我们可以比较和分配类:

>>> (ll_0 > ll_1).mean()

0.15588673621460505

4.9 使用随机梯度下降来分类

我们在第二章中讨论过,随机梯度下降是个用于训练分类模型的基本技巧。这两种技巧之间有一些自然联系,因为名称就暗示了这一点。

准备

在回归中,我们最小化了损失函数,它用于惩罚连续刻度上的不良选择。但是对于分类,我们会最小化损失函数,它用于乘法两个或更多情况。

操作步骤

首先,让我们创建一些基本数据:

>>> from sklearn import datasets

>>> X, y = datasets.make_classification()

然后创建SGDClassifier实例:

>>> from sklearn import linear_model

>>> sgd_clf = linear_model.SGDClassifier()

像往常一样,我们训练模型:

>>> sgd_clf.fit(X, y)

SGDClassifier(alpha=0.0001, class_weight=None, epsilon=0.1, eta0=0.0,

fit_intercept=True, l1_ratio=0.15,

learning_rate='optimal', loss='hinge', n_iter=5,

n_jobs=1, penalty='l2', power_t=0.5,

random_state=None,

shuffle=False, verbose=0, warm_start=False)

我们可以设置class_weight参数来统计数据集中不平衡的变化总数。

Hinge 损失函数定义为:

max(0, 1 - ty)

这里,t是真正分类,+1 为一种情况,-1 为另一种情况。系数向量记为y,因为它是从模型中拟合出来的。x是感兴趣的值。这也是一种很好的度量方式。以另外一种形式表述:

t ∈ -1, 1

y = βx + b

4.10 使用朴素贝叶斯来分类数据

朴素分页四是个非常有意思的模型。它类似于 KNN,做了一些假设来简化事实,但是仍然在许多情况下都很好。

准备

这个秘籍中,我们会使用朴素贝叶斯来分类文档。我拥有个人经验的一个示例就是,使用会计学中的组成账户描述符的单词,例如应付账款,来判断它属于利润表、现金流转表、还是资产负债表。

基本理念是使用来自带标签的测试语料库中的词频,来学习文档的分类。之后,我们可以将其用在训练集上来尝试预测标签。

我们使用 Sklearn 中的newgroups数据集来玩转朴素贝叶斯模型。这是有价值的一组数据,所以我们抓取它而不是加载它。我们也将分类限制为rec.autos和rec.motorcycles。

>>> from sklearn.datasets import fetch_20newsgroups

>>> categories = ["rec.autos", "rec.motorcycles"]

>>> newgroups = fetch_20newsgroups(categories=categories)

#take a look

>>> print "\n".join(newgroups.data[:1])

From: gregl@zimmer.CSUFresno.EDU (Greg Lewis)

Subject: Re: WARNING.....(please read)...

Keywords: BRICK, TRUCK, DANGER

Nntp-Posting-Host: zimmer.csufresno.edu

Organization: CSU Fresno

Lines: 33

[…]

>>> newgroups.target_names[newgroups.target[:1]]

'rec.autos'

既然我们拥有了newgroups,我们需要将每个文档表示为词频向量。这个表示就是朴素贝叶斯名称的来历。模型是“朴素”的,不按照任何文档间的单词协方差,来对文档进行分类。这可以认为是可以缺陷,但是朴素贝叶斯已经被证实相当可靠。

我们需要将数据处理为词频矩阵。这是个稀疏矩阵,当某个单词出现在文档中时,这个单词就有条目。这个矩阵可能非常大,就像这样:

>>> from sklearn.feature_extraction.text import CountVectorizer

>>> count_vec = CountVectorizer()

>>> bow = count_vec.fit_transform(newgroups.data

这个矩阵是个稀疏矩阵,它的长度是文档数量乘以不同单词的数量。它的值是每个文档中每个单词的频率。

>>> bow <1192x19177 sparse matrix of type '<type 'numpy.int64'>'

with 164296 stored elements in Compressed Sparse Row format>

我们实际上需要将矩阵表示为密集数组,用于朴素贝叶斯对象。所以,让我们将其转换回来。

>>> bow = np.array(bow.todense())

显然,多数元素都是 0,但是我们可能打算重构文档的统计,作为合理性检查。

>>> words = np.array(count_vec.get_feature_names())

>>> words[bow[0] > 0][:5]

array([u'10pm', u'1qh336innfl5', u'33', u'93740',

u'___________________________________________________________________'],

dtype='<U79')

现在,这些就是第一个文档的示例了?让我们使用下面的命令:

>>> '10pm' in newgroups.data[0].lower()

True

>>> '1qh336innfl5' in newgroups.data[0].lower()

True

操作步骤

好的,所以需要比平常更多的时间来准备数据,因为我们处理的文本数据,并不是能够像之前的矩阵那样快速表示。

但是,既然我们准备好了,我们启动分类器来训练我们的模型。

>>> from sklearn import naive_bayes

>>> clf = naive_bayes.GaussianNB()

在我们训练模型之前,让我们将数据集划分为训练集和测试集。

>>> mask = np.random.choice([True, False], len(bow))

>>> clf.fit(bow[mask], newgroups.target[mask])

>>> predictions = clf.predict(bow[~mask])

既然我们在训练集训练了模型,之后预测测试集来尝试判断文章属于哪个分类,让我们获取准确率。

>>> np.mean(predictions == newgroups.target[~mask])

0.92446043165467628

工作原理

朴素贝叶斯的基本原理,就是我们可以根据特征向量,来估计数据点属于分类的概率(P(Ci|X))。

这可以使用贝叶斯定期来变形,来变成特征向量的后验概率(P(X|Ci))。如果特征向量的概率最大,那么后延估计就选择这个分类。

更多

我们也可以将朴素贝叶斯扩展来执行多类分类。我们不适用高斯可能性,而是使用多项式可能性。

首先,让我们获取第三个分类:

>>> from sklearn.datasets import fetch_20newsgroups

>>> mn_categories = ["rec.autos", "rec.motorcycles",

"talk.politics.guns"]

>>> mn_newgroups = fetch_20newsgroups(categories=mn_categories)

我们需要将这些东西向量化。

>>> mn_bow = count_vec.fit_transform(mn_newgroups.data)

>>> mn_bow = np.array(mn_bow.todense())

让我们创建为训练集和测试集创建一个屏蔽数组。

>>> mn_mask = np.random.choice([True, False], len(mn_newgroups.data))

>>> multinom = naive_bayes.MultinomialNB()

>>> multinom.fit(mn_bow[mn_mask], mn_newgroups.target[mn_mask])

>>> mn_predict = multinom.predict(mn_bow[~mn_mask])

>>> np.mean(mn_predict == mn_newgroups.target[~mn_mask]) 0.96594778660612934

我们做的很好,完全不会惊讶。我们在两个分类的情况下表现不错,由于talk.politics.guns分类和其它两个正交,我们应该也表现不错。

4.11 标签传递,半监督学习

标签传递是个半监督学习技巧,它利用带标签和不带标签的数据,来了解不带标签的数据。通常,受益于分类算法的数据是难以标注的。例如,标注数据的开销可能非常大,所以手动标注一个子集边角高效。也就是说,对于公司雇佣分类学家来说,存在可能较慢,但是在发展的支持。

准备

另一个问题范围就是截尾数据。你可以想象一种情况,其中时间的边界会影响你收集数据的能力。也就是说,例如,你将试验药物给病人,并测量它们。有些时候,你能够测量药物的结果。如果碰巧足够快,但是你可能打算预测药物的结果,它们的反应时间较慢。这些药物可能对一些病人有致命的反应,并且需要采取救生措施。

操作步骤

为了表示半监督或者截尾数据,我们需要做一些简单的数据处理。首先,我们会浏览一个简单的示例,之后转向一些更加困难的情况。

>>> from sklearn import datasets

>>> d = datasets.load_iris()

由于我们会将数据搞乱,我们做一个备份,并向标签名称数组的副本添加一个unlabeled成员。它会使数据的识别变得容易。

>>> X = d.data.copy()

>>> y = d.target.copy()

>>> names = d.target_names.copy()

>>> names = np.append(names, ['unlabeled'])

>>> names

array(['setosa', 'versicolor', 'virginica', 'unlabeled'],

dtype='|S10')

现在使用-1更新y,这就是未标注情况的记号。这也是我们将unlabeled添加到末尾的原因。

>>> y[np.random.choice([True, False], len(y))] = -1

我们的数据现在拥有一系列负值(-1),散布在真正数据当中:

>>> y[:10]

array([-1, -1, -1, -1, 0, 0, -1, -1, 0, -1])

>>> names[y[:10]]

array(['unlabeled', 'unlabeled', 'unlabeled', 'unlabeled', 'setosa',

'setosa', 'unlabeled', 'unlabeled', 'setosa', 'unlabeled'],

dtype='|S10')

我们显然拥有一大堆未标注的数据,现在的目标是使用LabelPropagation来预测标签:

>>> from sklearn import semi_supervised

>>> lp = semi_supervised.LabelPropagation()

>>> lp.fit(X, y)

LabelPropagation(alpha=1, gamma=20, kernel='rbf', max_iter=30,

n_neighbors=7, tol=0.001)

>>> preds = lp.predict(X)

>>> (preds == d.target).mean()

0.98666666666666669

并不是太坏。我们使用了所有数据,所以这是一种作弊。并且,iris数据集是个良好分隔的数据集。

虽然我们完成了,让我们看看LabelSpreading,它是LabelPropagation的姐妹类。我们会在“工作原理”一节给出LabelSpreading和LabelPropagation的技术差异,但是很容易看出它们及其相似。

>>> ls = semi_supervised.LabelSpreading()

观察它的工作原理,LabelSpreading更加健壮和嘈杂。

>>> ls.fit(X, y)

LabelSpreading(alpha=0.2, gamma=20, kernel='rbf', max_iter=30,

n_neighbors=7, tol=0.001)

>>> (ls.predict(X) == d.target).mean()

0.96666666666666667

不要认为标签传播算法丢失了几个指标,它就表现得更差了。关键是,我们可能提供一些预测训练集的能力,并且适用于更广泛的环境。

工作原理

标签传递的原理是,创建数据点的图,每条边上的权重为:

wij(θ) = dij / θ^2

这个算法之后的原理是,数据点将它们的标签传递给未标记的数据点。这个传递部分由边的权重决定。

边上的权重可以放在转移概率矩阵中。我们可以迭代来估计实际的标签。