量化分析师的Python日记【第9天 Q Quant兵器谱之二叉树】

通过之前几天的学习,Q Quant们应该已经熟悉了Python的基本语法,也了解了Python中常用数值库的算法。到这里为止,小Q们也许早就对之前简单的例子不满意,希望能在Python里面玩票大的!Ok,我们这里引入一个不怎么像玩具的模型——二叉树算法。我们仍然以期权为例子,教会大家:

- 如何利用Python的控制语句与基本内置计算方法,构造一个二叉树模型;

- 如何使用类封装的方式,抽象二叉树算法,并进行扩展;

- 利用继承的方法为已有二叉树算法增加美式期权算法。

import numpy as np

import math

import seaborn as sns

from matplotlib import pylab

font.set_size(15)

1. 小Q的第一棵“树”——二叉树算法Python描述

我们这边只会简单的描述二叉树的算法,不会深究其原理,感兴趣的读者可以很方便的从公开的文献中获取细节。

我们这里仍然考虑基础的 Black - Scholes 模型:

这里各个字母的含义如之前介绍,多出来的 r 代表股息率。

之所以该算法被称为 二叉树,因为这个算法的基础结构是一个逐层递增的树杈式结构:

一个基本的二叉树机构由以下三个参数决定:

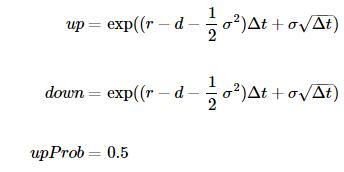

up标的资产价格向上跳升的比例,up必然大于1 (对应上图中的u)down标的资产价格向下跳升的比例,down必然小于1 (对应上图中的d)upProbability标的资产价格向上跳升的概率

这里我们用一个具体的例子,使用Python实现二叉树算法。以下为具体参数:

ttm到期时间,单位年tSteps时间方向步数r无风险利率d标的股息率sigma波动率strike期权行权价spot标的现价

这里我们只考虑看涨期权。

# 设置基本参数

ttm = 3.0

tSteps = 25

r = 0.03

d = 0.02

sigma = 0.2

strike = 100.0

spot = 100.0

我们这里用作例子的树结构被称为 Jarrow - Rudd 树,其中:

dt = ttm / tSteps

up = math.exp((r - d - 0.5*sigma*sigma)*dt + sigma*math.sqrt(dt))

down = math.exp((r - d - 0.5*sigma*sigma)*dt - sigma*math.sqrt(dt))

discount = math.exp(-r*dt)

pylab.figure(figsize = (12,8))

pylab.plot(lattice[tSteps])

pylab.title(u'二叉树到期时刻标的价格分布', fontproperties = font, fontsize = 20)

<matplotlib.text.Text at 0x16bb2290>

# 在节点上计算payoff

def call_payoff(spot):

global strike

return max(spot - strike, 0.0)

pylab.figure(figsize = (12,8))

pylab.plot(map(call_payoff, lattice[tSteps]))

pylab.title(u'二叉树到期时刻标的Pay off分布', fontproperties = font, fontsize = 18)

<matplotlib.text.Text at 0x16bc4210>

在我们从树最茂盛的枝叶向根部回溯的时候,第i层节点与第i+1层节点的关系满足:

# 反方向回溯整棵树

for i in range(tSteps,0,-1):

for j in range(i,0,-1):

if i == tSteps:

lattice[i-1][j-1] = 0.5 * discount * (call_payoff(lattice[i][j]) + call_payoff(lattice[i][j-1]))

else:

lattice[i-1][j-1] = 0.5 * discount * (lattice[i][j] + lattice[i][j-1])

print u'二叉树价格: %.4f' % lattice[0][0]

print u'解析法价格: %.4f' % BSMPrice(1, strike, spot, r, d, sigma, ttm, rawOutput= True)[0]

二叉树价格: 14.2663

解析法价格: 14.1978

2. 从“树”到“森林”—— 面向对象方式实现二叉树算法

之前的部分展示了一个树算法的基本结构。但是现在的实现由很多缺点:

- 没有明确接口,作为用户优雅简洁的使用既有算法;

- 没有完整封装,十分不利于算法的扩展;

下面我们将给出一个基于Python类的二叉树算法实现,实际上我们通过上面的实验性探索,发现整个程序可以拆成三个互相独立的功能模块:

二叉树框架

树的框架结构,包括节点数以及基本参数的保存;

二叉树类型描述

具体数算法的参数,例如上例中的 Jarrow Rudd树;

偿付函数

到期的偿付形式,即为Payoff Function。

2.1 二叉树框架(BinomialTree)

这个类负责二叉树框架的构造,也是基本的二叉树算法的调用入口。它有三个成员:

构造函数(

__init__)负责接受用户定义的具体参数,例如:

spot等;真正二叉树的构造方法,由私有方法_build_lattice以及传入参数treeTraits共同完成;树构造细节(

_build_lattice)接手具体的树构造过程,这里需要依赖根据

treeTraits获取的参数例如:up,down。树回溯(

roll_back)从树的最茂盛枝叶节点向根节点回溯的过程。最终根节点的值即为期权的价值。这里它要求的参数是一个

pay_off函数。

# 二叉树框架(可以通过传入不同的treeTraits类型,设计不同的二叉树结构)

class BinomialTree:

def __init__(self, spot, riskFree, dividend, tSteps, maturity, sigma, treeTraits):

self.dt = maturity / tSteps

self.spot = spot

self.r = riskFree

self.d = dividend

self.tSteps = tSteps

self.discount = math.exp(-self.r*self.dt)

self.v = sigma

self.up = treeTraits.up(self)

self.down = treeTraits.down(self)

self.upProbability = treeTraits.upProbability(self)

self.downProbability = 1.0 - self.upProbability

self._build_lattice()

def _build_lattice(self):

'''

完成构造二叉树的工作

'''

self.lattice = np.zeros((self.tSteps+1, self.tSteps+1))

self.lattice[0][0] = self.spot

for i in range(self.tSteps):

for j in range(i+1):

self.lattice[i+1][j+1] = self.up * self.lattice[i][j]

self.lattice[i+1][0] = self.down * self.lattice[i][0]

def roll_back(self, payOff):

'''

节点计算,并反向倒推

'''

for i in range(self.tSteps,0,-1):

for j in range(i,0,-1):

if i == self.tSteps:

self.lattice[i-1][j-1] = self.discount * (self.upProbability * payOff(self.lattice[i][j]) + self.downProbability * payOff(self.lattice[i][j-1]))

else:

self.lattice[i-1][j-1] = self.discount * (self.upProbability * self.lattice[i][j] + self.downProbability * self.lattice[i][j-1])

2.2 二叉树类型描述(Tree Traits)

正像我们之前描述的那样,任意的树只要描述三个方面的特征就可以。所以我们设计的Tree Traits类只要通过它的静态成员返回这些特征就可以:

up返回向上跳升的比例;down返回向下调降的比例;upProbability返回向上跳升的概率

下面的类定义了 Jarrow - Rudd 树的描述:

class JarrowRuddTraits:

@staticmethod

def up(tree):

return math.exp((tree.r - tree.d - 0.5*tree.v*tree.v)*tree.dt + tree.v*math.sqrt(tree.dt))

@staticmethod

def down(tree):

return math.exp((tree.r - tree.d - 0.5*tree.v*tree.v)*tree.dt - tree.v*math.sqrt(tree.dt))

@staticmethod

def upProbability(tree):

return 0.5

我们这里再给出另一个 Cox - Ross - Rubinstein 树的描述:

class CRRTraits:

@staticmethod

def up(tree):

return math.exp(tree.v * math.sqrt(tree.dt))

@staticmethod

def down(tree):

return math.exp(-tree.v * math.sqrt(tree.dt))

@staticmethod

def upProbability(tree):

return 0.5 + 0.5 * (tree.r - tree.d - 0.5 * tree.v*tree.v) * tree.dt / tree.v / math.sqrt(tree.dt)

2.3 偿付函数(pay_off)

这部分很简单,就是一元函数,输入为标的价格,输出的偿付收益,对于看涨期权来说就是:

def pay_off(spot):

global strike

return max(spot - strike, 0.0)

2.4 组装

让我们三部分组装起来,现在整个调用过程变得什么清晰明了,同时最后的结果和第一部分是完全一致的。

testTree = BinomialTree(spot, r, d, tSteps, ttm, sigma, JarrowRuddTraits)

testTree.roll_back(pay_off)

print u'二叉树价格: %.4f' % testTree.lattice[0][0]

二叉树价格: 14.2663

这里我们想更进一步,用我们现在的算法框架来测试二叉树的收敛性。这里我们用来作比较的算法即为之前描述的 Jarrow - Rudd 以及 Cox - Ross - Rubinstein 树:

stepSizes = range(25, 500,25)

jrRes = []

crrRes = []

for tSteps in stepSizes:

# Jarrow - Rudd 结果

testTree = BinomialTree(spot, r, d, tSteps, ttm, sigma, JarrowRuddTraits)

testTree.roll_back(pay_off)

jrRes.append(testTree.lattice[0][0])

# Cox - Ross - Rubinstein 结果

testTree = BinomialTree(spot, r, d, tSteps, ttm, sigma, CRRTraits)

testTree.roll_back(pay_off)

crrRes.append(testTree.lattice[0][0])

我们可以绘制随着步数的增加,两种二叉树算法逐渐向真实值收敛的过程。

anyRes = [BSMPrice(1, strike, spot, r, d, sigma, ttm, rawOutput= True)[0]] * len(stepSizes)

pylab.figure(figsize = (16,8))

pylab.plot(stepSizes, jrRes, '-.', marker = 'o', markersize = 10)

pylab.plot(stepSizes, crrRes, '-.', marker = 'd', markersize = 10)

pylab.plot(stepSizes, anyRes, '--')

pylab.legend(['Jarrow - Rudd', 'Cox - Ross - Rubinstein', u'解析解'], prop = font)

pylab.xlabel(u'二叉树步数', fontproperties = font)

pylab.title(u'二叉树算法收敛性测试', fontproperties = font, fontsize = 20)

<matplotlib.text.Text at 0x15e46490>

我们也可以绘制两种算法的误差随着步长下降的过程。

jrErr = np.array(jrRes) - np.array(anyRes)

crrErr = np.array(crrRes) - np.array(anyRes)

jrErr = np.log10(np.abs(jrErr))

crrErr = np.log10(np.abs(crrErr))

pylab.figure(figsize = (16,8))

pylab.plot(stepSizes, jrErr, '-.', marker = 'o', markersize = 10)

pylab.plot(stepSizes, crrErr, '-.', marker = 'd', markersize = 10)

pylab.xlabel(u'二叉树步数', fontproperties = font)

pylab.ylabel(u'误差(log)', fontproperties = font)

pylab.title(u'二叉树算法误差分布测试', fontproperties = font, fontsize = 20)

<matplotlib.text.Text at 0x172b06d0>

3. 新想法 —— 美式期权?

有小Q要问了,既然我们已经有解析算法了,为什么还要多此一举的去种“树”呢?是的,如果只是普通欧式期权的话,二叉树就是多此一举的做法。但是由于二叉树天然的反向回溯的特性,使得它特别适合处理有提前行权结构的期权产品。这里我们将以美式期权为例。

美式期权的行权结构在二叉树结构下处理起来特别简单,要做的只是在每个节点上做这样的比较:

这里的 ExerciseValue 就是立即行权的价值, EuropeanValue为对应节点的欧式价值。

为了实现上面的比较,我们需要扩展原先的算法,这个我们可以通过Python的类继承在原先的类之上添加新功能:

class ExtendBinomialTree(BinomialTree):

def roll_back_american(self, payOff):

'''

节点计算,并反向倒推

'''

for i in range(self.tSteps,0,-1):

for j in range(i,0,-1):

if i == self.tSteps:

europeanValue = self.discount * (self.upProbability * payOff(self.lattice[i][j]) + self.downProbability * payOff(self.lattice[i][j-1]))

else:

europeanValue = self.discount * (self.upProbability * self.lattice[i][j] + self.downProbability * self.lattice[i][j-1])

# 处理美式行权

exerciseValue = payOff(self.lattice[i-1][j-1])

self.lattice[i-1][j-1] = max(europeanValue, exerciseValue)

我们将使用同样的参数测试美式期权算法的实现:

stepSizes = range(25, 500,25)

jrRes = []

crrRes = []

for tSteps in stepSizes:

# Jarrow - Rudd 结果

testTree = ExtendBinomialTree(spot, r, d, tSteps, ttm, sigma, JarrowRuddTraits)

testTree.roll_back_american(pay_off)

jrRes.append(testTree.lattice[0][0])

# Cox - Ross - Rubinstein 结果

testTree = ExtendBinomialTree(spot, r, d, tSteps, ttm, sigma, CRRTraits)

testTree.roll_back_american(pay_off)

crrRes.append(testTree.lattice[0][0])

我们画出美式期权价格的收敛图,价格始终高于欧式期权的价格,符合预期。

anyRes = [BSMPrice(1, strike, spot, r, d, sigma, ttm, rawOutput= True)[0]] * len(stepSizes)

pylab.figure(figsize = (16,8))

pylab.plot(stepSizes, jrRes, '-.', marker = 'o', markersize = 10)

pylab.plot(stepSizes, crrRes, '-.', marker = 'd', markersize = 10)

pylab.plot(stepSizes, anyRes, '--')

pylab.legend([u'Jarrow - Rudd(美式)', u'Cox - Ross - Rubinstein(美式)', u'解析解(欧式)'], prop = font)

pylab.xlabel(u'二叉树步数', fontproperties = font)

pylab.title(u'二叉树算法美式期权', fontproperties = font, fontsize = 20)

<matplotlib.text.Text at 0x17aae2d0>