量化分析师的Python日记【第15天:如何在优矿上搞一个wealthfront出来】

本篇结合wealthfront投资白皮书,详细介绍并开源了wealthfront的资产配置方法

目前国内也出来很多创业团队做这块,其实没有太多神秘的黑科技,优矿瞬间搞定

结合我国实情,在本篇中给出一个中国版的wealthfront实例

具体wealthfront投资白皮书,参见链接 https://research.wealthfront.com/whitepapers/investment-methodology/

wealthfront介绍

wealthfront是美国知名的在线资产管理平台,目前其管理的资产总额已超过25亿美元https://www.wealthfront.com/

以ETF为标的,资产配置为理念,根据客户不同的风险偏好构建不同的投资组合

实时跟踪用户组合持仓,给出健康评分,同时根据市场情况和客户风险偏好变化帮用户调整到最优持仓

投资理念

价值投资(长线投资):享受经济增长带来的资本增值,并非每个人都有时间看盘,短线投资太累不靠谱

被动投资:国内外众多研究表明,长期来看,主动型投资的收益不一定跑得过被动型投资,同时被动投资更容易分散风险

资产配置:不要把鸡蛋放在同一个篮子里,做好资产配置,分散掉没有价值非系统性风险

下面,将按照完整的投资步骤详细描述(主要包括选取资产大类,相关性矩阵,构建有效前沿,资产配置方法,组合监控和动态调仓)

并结合中国实情,以具体的例子展开上述过程

1 选取资产大类

所选取的资产大类要尽可能涵盖整个市场,而且不同收益特征的都要包括进来,大致可以分为:权益类,债券类和货币类

对于每一大类资产,结合我国实情又可以细分很多小类,小类数量不在于多,在于彼此间能够有效地分散掉非系统性风险,使efficient frontier最优

最后,选取出来七类资产:国内股市(大盘股、中盘股、小盘股)、国外股市(美股)、国内债券(国债、企业债)、货币基金

由于是被动投资,考虑历史数据长短问题,上述七类资产分别以沪深300、中证500、创业板、标普500、上证国债、上证企业债、博时现金收益A为代表

不失一般性,下面以过去三年的历史数据计算标的的相关指标,需要特别关注的是相关性系数矩阵,因为需要寻找的是相关性不强甚至是负相关的标的

# 数据准备

import numpy as np

import pandas as pd

from pandas import DataFrame, Series

from matplotlib import pyplot as plt

startdate = '20120101'

enddate = '20150101'

secIDs = ['000300.ZICN','000905.ZICN','399006.ZICN','SPX.ZIUS','000012.ZICN','000013.ZICN','050003.OFCN'] # 七类资产的secID

rtns = DataFrame()

for i in range(len(secIDs)-1):

cp = DataAPI.JY.MktIdxdJYGet(indexID=secIDs[i],startDate=startdate,endDate=enddate,field=u"secShortName,tradeDate,closeIndex",pandas="1")

cp.sort(columns = 'tradeDate', inplace = True)

cp.columns = ['secShortName','tradeDate','return']

cp['return'][1:] = 1.0 * cp['return'][1:].values / cp['return'][:-1].values - 1

cp['return'][:1] = 0

rtns = pd.concat([rtns,cp],axis = 0) # dataframe连接操作

cp = DataAPI.JY.FundNavJYGet(secID=secIDs[len(secIDs)-1],beginDate=startdate,endDate=enddate,field=u"secShortName,endDate,dailyProfit",pandas="1")

cp.columns = ['secShortName','tradeDate','return']

cp['return'] = cp['return'].values / 10000

rtns = pd.concat([rtns,cp],axis = 0)

rtn_table = pd.crosstab(rtns['tradeDate'],rtns['secShortName'], values = rtns['return'], aggfunc = sum) # 一维表变为二维表

rtn_table = rtn_table[[6,2,3,5,1,0,4]]

rtn_table.fillna(0, inplace = True) # 将NaN置换为0

运行上述代码,便可以看到整理好的日度收益数据如下所示

rtn_table.head(20)

| secShortName | 沪深300 | 创业板指 | 博时现金A | 标普500 | 企债指数 | 中证500 | 国债指数 |

|---|---|---|---|---|---|---|---|

| tradeDate | |||||||

| 2012-01-03 00:00:00 | 0.000000 | 0.000000 | 0.000391 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-04 00:00:00 | 0.000000 | 0.000000 | 0.000139 | 0.000188 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-05 00:00:00 | -0.009727 | -0.056851 | 0.000121 | 0.002944 | -0.000607 | -0.036921 | 0.000076 |

| 2012-01-06 00:00:00 | 0.006242 | 0.003164 | 0.000120 | -0.002537 | 0.000067 | 0.004287 | 0.000152 |

| 2012-01-08 00:00:00 | 0.000000 | 0.000000 | 0.000236 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-09 00:00:00 | 0.034039 | 0.034977 | 0.000122 | 0.002262 | 0.000405 | 0.040599 | 0.000685 |

| 2012-01-10 00:00:00 | 0.033261 | 0.034704 | 0.000126 | 0.008886 | 0.000067 | 0.041237 | 0.000152 |

| 2012-01-11 00:00:00 | -0.004797 | 0.002080 | 0.000128 | 0.000310 | 0.000202 | 0.000404 | 0.000000 |

| 2012-01-12 00:00:00 | -0.000160 | -0.011213 | 0.000128 | 0.002337 | 0.000674 | -0.000278 | 0.000076 |

| 2012-01-13 00:00:00 | -0.016791 | -0.061714 | 0.000130 | -0.004948 | 0.000067 | -0.033508 | 0.000152 |

| 2012-01-15 00:00:00 | 0.000000 | 0.000000 | 0.000259 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-16 00:00:00 | -0.020331 | -0.048298 | 0.000127 | 0.000000 | 0.000000 | -0.031895 | 0.000456 |

| 2012-01-17 00:00:00 | 0.049006 | 0.045401 | 0.000119 | 0.003553 | -0.000067 | 0.055683 | -0.000152 |

| 2012-01-18 00:00:00 | -0.015610 | -0.057010 | 0.000116 | 0.011108 | -0.000135 | -0.020282 | 0.000152 |

| 2012-01-19 00:00:00 | 0.019057 | 0.012626 | 0.000125 | 0.004939 | 0.000404 | 0.010167 | -0.000076 |

| 2012-01-20 00:00:00 | 0.014479 | 0.021460 | 0.000128 | 0.000669 | 0.001144 | 0.013706 | 0.000152 |

| 2012-01-23 00:00:00 | 0.000000 | 0.000000 | 0.000000 | 0.000471 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-24 00:00:00 | 0.000000 | 0.000000 | 0.000000 | -0.001026 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-25 00:00:00 | 0.000000 | 0.000000 | 0.000000 | 0.008679 | 0.000000 | 0.000000 | 0.000000 |

| 2012-01-26 00:00:00 | 0.000000 | 0.000000 | 0.000000 | -0.005754 | 0.000000 | 0.000000 | 0.000000 |

先随便计算一下指标,年化收益率,年化标准差

rtn_table.mean() * 250

secShortName

沪深300 0.132476

创业板指 0.229035

博时现金A 0.034695

标普500 0.134380

企债指数 0.053748

中证500 0.157495

国债指数 0.027760

dtype: float64

rtn_table.std() * np.sqrt(250)

secShortName

沪深300 0.181934

创业板指 0.249659

博时现金A 0.001477

标普500 0.105316

企债指数 0.006232

中证500 0.197669

国债指数 0.006012

dtype: float64

接下来计算我们关心的相关系数矩阵

rtn_table.corr()

| secShortName | 沪深300 | 创业板指 | 博时现金A | 标普500 | 企债指数 | 中证500 | 国债指数 |

|---|---|---|---|---|---|---|---|

| secShortName | |||||||

| 沪深300 | 1.000000 | 0.570628 | 0.002318 | 0.063094 | 0.074392 | 0.835496 | -0.024434 |

| 创业板指 | 0.570628 | 1.000000 | -0.018372 | 0.022396 | 0.118028 | 0.834778 | -0.046782 |

| 博时现金A | 0.002318 | -0.018372 | 1.000000 | -0.013068 | -0.090991 | -0.005413 | -0.017517 |

| 标普500 | 0.063094 | 0.022396 | -0.013068 | 1.000000 | 0.035720 | 0.043377 | 0.001724 |

| 企债指数 | 0.074392 | 0.118028 | -0.090991 | 0.035720 | 1.000000 | 0.129318 | 0.209755 |

| 中证500 | 0.835496 | 0.834778 | -0.005413 | 0.043377 | 0.129318 | 1.000000 | -0.007354 |

| 国债指数 | -0.024434 | -0.046782 | -0.017517 | 0.001724 | 0.209755 | -0.007354 | 1.000000 |

从上面可以看到:

收益相对稳定的债券和货币与其他类的资产相关性都比较低,一方面通过配置可以分散非系统性风险,另一方面在市场不好时可以提供相对稳健的收益

标普和国内股市相关性弱,这在进行权益类配置时特别有效,比如在12-14年我国股市表现不佳时,标普500却走出了一波慢牛

接下来,就来对比绘制efficient frontier,从实际中直观感知资产多元化带来的风险分散效果

构建两个组合作为对比,组合一仅包含沪深300、中证500、创业板、国债、货币,组合二则包含了组合一、标普500、企业债

绘制effiecient frontier用到了凸优化包cvxopt,关于cvxopt的用法详细介绍,参见。。。。。

在构建efficient frontier中,预期收益采取市场中性原则,用过去三年的平均收益

from cvxopt import matrix, solvers

portfolio1 = [0,1,2,4,6]

portfolio2 = range(7)

cov_mat = rtn_table.cov() * 250 # 协方差矩阵

exp_rtn = rtn_table.mean() * 250 # 标的预期收益

def cal_efficient_frontier(portfolio):

#简单的容错处理

if len(portfolio) <= 2 or len(portfolio) > 7:

raise Exception('portfolio必须为长度大于2小于7的list!')

# 数据准备

cov_mat1 = cov_mat.iloc[portfolio][portfolio]

exp_rtn1 = exp_rtn.iloc[portfolio]

max_rtn = max(exp_rtn1)

min_rtn = min(exp_rtn1)

risks = []

returns = []

# 均匀选取20个点来作图

for level_rtn in np.linspace(min_rtn, max_rtn, 20):

sec_num = len(portfolio)

P = 2*matrix(cov_mat1.values)

q = matrix(np.zeros(sec_num))

G = matrix(np.diag(-1 * np.ones(sec_num)))

h = matrix(0.0, (sec_num,1))

A = matrix(np.matrix([np.ones(sec_num),exp_rtn1.values]))

b = matrix([1.0,level_rtn])

solvers.options['show_progress'] = False

sol = solvers.qp(P,q, G, h, A, b)

risks.append(sol['primal objective'])

returns.append(level_rtn)

return np.sqrt(risks), returns

# 计算画图数据

risk1, return1 = cal_efficient_frontier(portfolio1)

risk2, return2 = cal_efficient_frontier(portfolio2)

在上述准备好数据之后,接下来就构建组合一(沪深300、中证500、创业板、国债、货币)和组合二(组合一 + 标普500、企业债)的efficient frontier

fig = plt.figure(figsize = (14,8))

ax1 = fig.add_subplot(111)

ax1.plot(risk1,return1)

ax1.plot(risk2,return2)

ax1.set_title('Efficient Frontier', fontsize = 14)

ax1.set_xlabel('Standard Deviation', fontsize = 12)

ax1.set_ylabel('Expected Return', fontsize = 12)

ax1.tick_params(labelsize = 12)

ax1.legend(['portfolio1','portfolio2'], loc = 'best', fontsize = 14)

<matplotlib.legend.Legend at 0x5e10990>

从上图可以很直观地看到:

组合一所包含的标的较少,相关性也较高,所以efficient frontier基本为一条直线,分散风险作用不明显

组合二引入了和其他资产相关性都不高的标普500,使得efficient frontier得到了很大程度的优化

由此也可以知晓,当加入某个标的之后能够使得efficient frontier得到改进的话,那么加入该资产到组合中是非常有必要的

接下来,给定预期收益,得到最优权重

如上分析,在得到最优的efficient frontier之后(本例中为组合二),便可以在资产池中进行资产配置

假定某投资者的风险厌恶系数为3(系数越大,表明越厌恶风险,投资更保守),那么就可以借鉴均方差优化来计算自由的资产配置权重

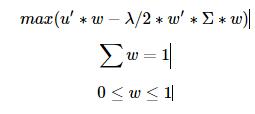

附:均值方差优化简介

均值方差模型可以理解成是一个效用函数的最大化,目标效用 = 预期收益带来的正效用 - 承担风险带来的负效用,用公式表示如下:

上式中:u为资产的预期收益率,

w为资产权重,λ为投资者风险厌恶系数,Σ为方差协方差矩阵一般情况下,通过给定

u、λ、Σ,就可以计算最优的资产配置权重w上式表明,我们仅考虑long only时的情况

risk_aversion = 3

P = risk_aversion * matrix(cov_mat.values)

q = -1 * matrix(exp_rtn.values)

G = matrix(np.vstack((np.diag(np.ones(len(exp_rtn))),np.diag(-np.ones(len(exp_rtn))))))

h = matrix(np.array([np.ones(len(exp_rtn)),np.zeros(len(exp_rtn))]).reshape(len(exp_rtn)*2,1))

A = matrix(np.ones(len(exp_rtn)),(1,len(exp_rtn)))

b = matrix([1.0])

solvers.options['show_progress'] = False

sol = solvers.qp(P,q, G, h, A, b)

DataFrame(index=exp_rtn.index,data = np.round(sol['x'],2), columns = ['weight']) # 权重精确到小数点后两位

| weight | |

|---|---|

| secShortName | |

| 沪深300 | 0.00 |

| 创业板指 | 0.58 |

| 博时现金A | 0.00 |

| 标普500 | 0.42 |

| 企债指数 | 0.00 |

| 中证500 | 0.00 |

| 国债指数 | 0.00 |

- 如上所示,在我们的实例中,最优权重配置为58%的创业板,42%的标普500,只配置了两个标的,而且都是权益类的,相对风险较大,这主要是因为风险厌恶系数给定值较小的缘故

- 对于如上配置过程只是一个范例,除此之外,我们还可以定义很多个性化的东西,比如:wealthfront为了保证配置的均匀性,要求每一大类的配置比例都不得超过35%,这些个性化的条件,只用简单的加在优化函数的限制条件里就实现了,读者可以自行实践

最后,组合监控和动态调仓(rebalance)

承接上文,在构建好组合之后,

以上是对wealthfront投资方法的整体介绍,同时详细介绍了我国版的实例,后期优矿可以让大家自己产生这样的策略在优矿上跑,比其他创业产品透明的多喔。