4.15 成交量 • 决战之地, IF1507 !

来源:https://uqer.io/community/share/559a44a1f9f06cb5604f1902

本文试图通过股指期货主力合约的成交量价分析,找出6月下旬以来暴跌的线索。本文的思路受癫狂的IF1507成日交易额巨量金融怪兽 远超现货的启发,但是并不局限于此。

链接的文章中,没有考虑期货合约主力切换时对成交量的变化。同时原文中,未能将期指7月合约的成交量与过往主力合约进行对比,使得结论的立据不足。

结论仍然含有很多作者本人的猜测。欲得出更可靠的结果,需要精细的分析买卖盘口等深度数据。

import pandas as pd

import seaborn as sns

sns.set_style('white')

from CAL.PyCAL import *

from matplotlib import pylab

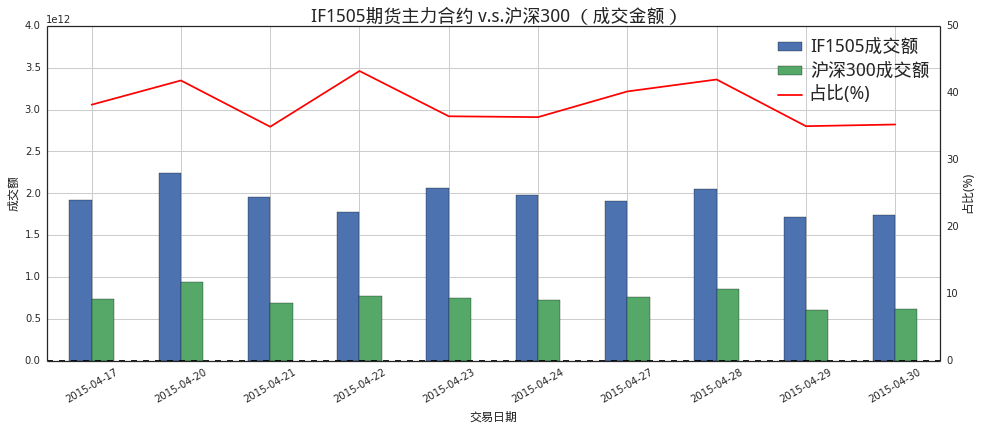

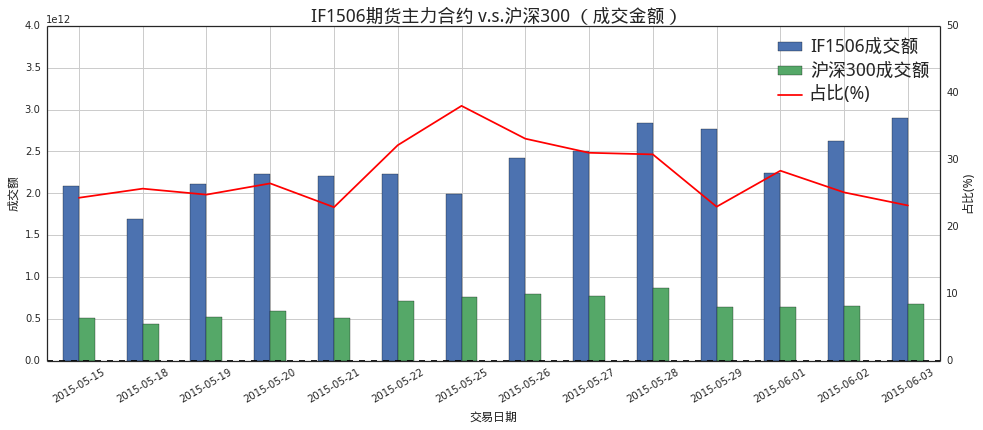

- 期货主力合约成交变化趋势

市场参与者猜测在6月下旬开始的暴跌中,股指期货主力合约是罪魁祸首。天量的期货空头,压制了多头的艰难上攻,引发了现货市场一泻千里的惨象。这里我们并不打算讨论这一运行逻辑,只打算从数据出发,分析是否真的在6月市场上出现了期货空头集中出击的局面。

下图中,我们绘制了从2015年4月开始到2015年6月为止的期货主力合约成交金额与现货成交金额对比图:

- IF150X成交额:当月期货主力合约成交金额;

- 沪深300成交额:沪深300成分股总成交金额,用于指示现货市场的成交额;

- 占比(%):现货市场成交金额占期货市场成交金额比例。

contractMonths = [5,6,7]

allRes = []

for cMonth in contractMonths:

contractName = 'IF150' + unicode(cMonth)

beginDate = Date.NthWeekDay(3,Friday,cMonth-1,2015).strftime('%Y%m%d')

endDate = Date(2015,cMonth,3).strftime('%Y%m%d')

futRes = DataAPI.MktFutdGet(ticker=contractName, beginDate=beginDate, endDate = endDate, field=['tradeDate','closePrice' ,'turnoverVol','turnoverValue'])

futRes = futRes.set_index(['tradeDate'])

idxRes = DataAPI.MktIdxdGet(ticker='000300', beginDate=beginDate, endDate = endDate,field=['tradeDate','closeIndex','turnoverVol','turnoverValue'])

idxRes = idxRes.set_index(['tradeDate'])

totalRes = pd.merge(futRes, idxRes, left_index=True, right_index=True)

totalRes.columns = [contractName, contractName + ' turn over vol', contractName + u' turn over value', u'HS300', u'HS300 turn over vol', u'HS300 turn over value',]

totalRes[u'Per.(%)'] = totalRes[u'HS300 turn over value'] / totalRes[contractName + u' turn over value'] * 100

font.set_size(12)

pylab.figure(figsize = (16,6))

ax1 = totalRes.plot(y=['Per.(%)'], secondary_y= ['Per.(%)'], style='r')

ax2 = totalRes.plot(y=[contractName + ' turn over value', 'HS300 turn over value'], kind='bar',legend=False, rot=30)

patches2, labels2 = ax2.get_legend_handles_labels()

ax2.set_ylabel(u'成交额', fontproperties=font)

ax2.set_ylim((0.0,4.0e12))

ax1.set_ylim((0.0, 50.0))

ax2.set_xlabel(u'交易日期', fontproperties=font)

ax1.set_ylabel(u'占比(%)', fontproperties=font)

patches1, labels1 = ax1.get_legend_handles_labels()

ax1.legend(patches2 + patches1, [contractName + u'成交额', u'沪深300成交额', u'占比(%)'], prop = font, loc='best')

font.set_size(18)

pylab.title(contractName + u'期货主力合约 v.s.沪深300 (成交金额)', fontproperties=font)

allRes.append(totalRes)

可以观察到,在上面3张系列图中,有以下值得关注的变化:

- 期货主力成交金额显著上升,从日均2万亿上升至日均3万亿;

- 现货成交量较为稳定,日均在5千亿到1万亿之间;

- 现货成交与期货成交占比显著下降,从4月份的40%左右,下降至5月份的30%左右,直至6月份的20%左右。

从上面的分析确实可以得出,特别是在6月份,以现货市场的交易为基准,期货主力合约交易显著放大。如果我们假设原先市场是整体中性的,即现货市场与期货市场整体对冲均衡。那么这两个月以来的期货新加入者,很有可能是在6月下旬以来,通过裸卖空等手段,做空市场的主力。

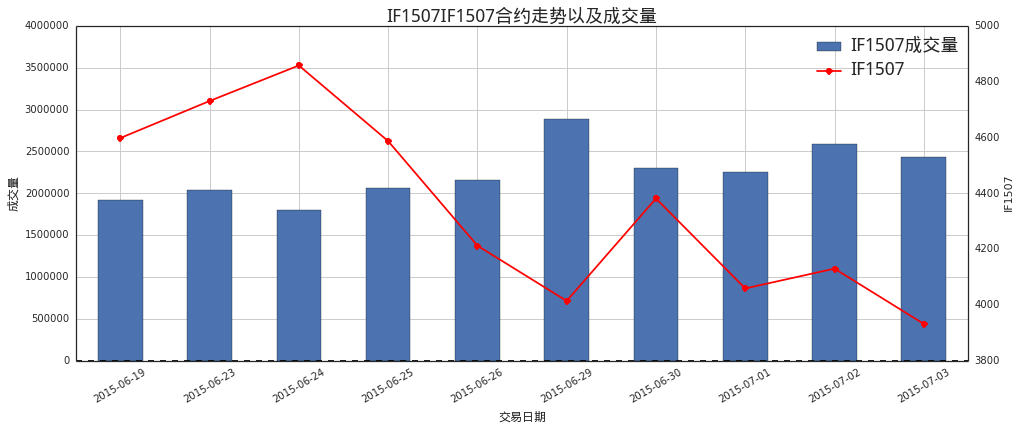

2. IF1507期货价量变化趋势

下面的图简单描述了IF1507合约自成为主力合约以来的价量变化趋势。整体来说,IF1507一直呈下跌趋势,而这一趋势中也伴随着整体成交量的上升。

font.set_size(12)

pylab.figure(figsize = (16,6))

ax2 = allRes[-1].plot(y=['IF1507'], secondary_y=['IF1507'], style='ro-', )

ax1 = allRes[-1].plot(y=['IF1507 turn over vol'], kind='bar', rot =30)

ax1.set_ylabel(u'成交量', fontproperties=font)

ax2.set_ylabel('IF1507')

patches, labels = ax1.get_legend_handles_labels()

patches2, labels2 = ax2.get_legend_handles_labels()

ax1.legend(patches + patches2, [u'IF1507成交量', u'IF1507'], prop = font, loc='best')

ax1.set_ylim((0.0,4000000))

ax1.set_xlabel(u'交易日期', fontproperties=font)

font.set_size(18)

pylab.title(contractName + u'IF1507合约走势以及成交量', fontproperties=font)

3. 结语

本文简单的通过趋势分析,得出来市场的空头6月下旬以来通过期货主力合约IF1507,集中出击,打压大盘的结论。但是这里面也含有作者本人的很多猜测。事实上,我们无法得出新增加的期货参与者,到底是空头还是多头。更准确的市场多空力量角斗图,需要精细化的分析,例如买卖盘口等深度数据。