251|去中心化:商业的世界,必须要有一个中心吗?

踏着250个“前人的思考”,你已经走上很多“我们的阶梯”,站在无数智者的肩膀上,重新审视商业世界。从这周开始,我们终于要登高而望,把眼光从“前人”移开,去感知正在生成的“未来”。

今天,我就从一个最近火得不行的商业概念开始:去中心化。

概念:去中心化

什么叫“去中心化”?我举个例子。

今天因为食物、水、空气的质量,癌症发病率提高了。怎么办呢?你可以去买大病保险,获得金融保障。可除了买保险,还有什么别的获得保障的办法吗?

假如我们建立一个互助社,有3万会员,你只要做出承诺“万一这3万会员中有人不幸得了癌症,我就给他捐10元钱”,你就是会员了。从你做出承诺的那天起,经过一年“观察期”,你就可以拥有“被捐助”的资格。为什么要一年“观察期”?这是为了避免有些投机者,只想接受捐助,不想捐助别人,等得了癌症,再承诺帮助别人。

一年后,所有人都过了观察期。这时候,一个人很不幸得了癌症。我请每个人直接给他捐10元钱。你们直接把钱捐给这个不幸的人。

这时候我问你,你会不会捐这10元钱?我相信大部分人都是会捐的。一是因为你有爱心,二是因为如果你不捐,我就会拿掉你“被捐助”的资格。你说我不是不捐,我是忘了,我想再加入。可以,请再等一年“观察期”。

所以我相信,大部分会员,都是会捐这10元钱的。3万人,每人10元,就是30万。这位同学拿着30万去治病了,再次进入等待下一个被捐助者的状态。

你想想,从金融的角度看,这是什么?这就是保险。保险的本质,就是把小概率事件的高风险,在一群人身上平摊掉。在过去,这件事情因为组织效率的原因,特别困难。于是就出现了一个“中心化”的组织:保险公司。咱们谁也不平摊了,你们都交钱给我,遇到问题,我赔给你。

但是,这么大的保险公司要保持运转,必然要吃掉一部分保费,只能把剩下的部分,赔付给不幸者。那能剩下多少呢?很多保险公司最终能赔给大家的,也就是“赔付率”可能不到用户缴纳保费的50%。

再回来看看“互助社”,30万,一分钱都没有损耗,全都到了需要帮助的人身上。它的赔付率,是100%。“互助社”为什么能做到100%?是因为它充分利用互联网的连接效率,去掉了一切中间环节,实现了“去中心化”。

当然,我们并没有真的做“互助社”。我举这个例子,是为了帮大家理解,互联网带来连接,连接带来的“去中心化”趋势。

延伸:“区块链”和“比特币”

谈到去中心化,就不能不谈大名鼎鼎的“区块链”和“比特币”了。

很多人听到“区块链”就头疼。很多人认为区块链是金融科技。我去给很多银行、保险、基金、证券公司讲课,不少金融从业者对区块链也是一头雾水。不过大家别怕,今天我不是来讲金融科技,也不是来讲密码学、算法,更不是来讲高等数学的。对大部分人,你只需要理解,区块链对商业世界的本质价值是:去中心化。比特币,就是基于区块链技术上的,“去中心化”的“货币”。

以后别人问你,什么叫区块链,告诉他一句话:区块链,就是一种分布式记账技术。他再问你,什么叫“分布式”记账技术,你可以说:过去,我们有多少钱这件事,是存在银行账户,这个“中心化”的数据库里的。区块链,就是把你有多少钱这件事,通过互联网记录在了无数独立的电脑上,并通过密码学让它变得不可被篡改,从而让“中心”消失了,提高了效率,甚至降低了“中心”想骗你钱的道德风险。

那什么是比特币呢?今天的货币是由各国央行,也就是一个“中心化”机构来发行的。比特币,就是基于区块链技术的货币,是一个没有央行的货币系统,虽然它并不被大多数国家认可为货币。

最后,你可以加上一句:不管是区块链,还是比特币,其本质都是:去中心化。说完后,像个未来学家一样,充满憧憬地望向远方,留他一个人在现实中一脸迷茫。

小结:认识“去中心化”

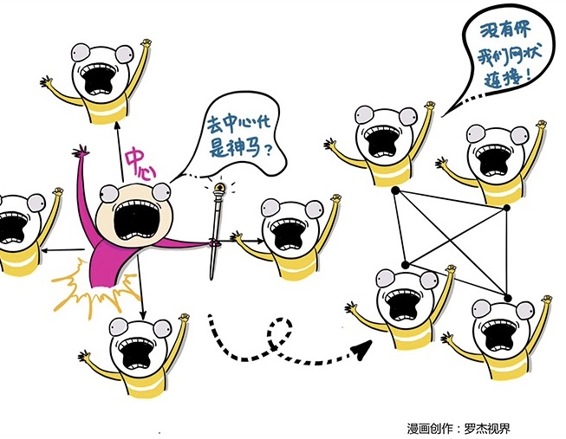

什么是“去中心化”?在连接效率不高的时代,中心化的“星状结构”,是组织资源的最有效结构,但到了连接效率突飞猛进的互联网时代,去中心化的“网状结构”,逐渐变得更加高效。

越来越多的商业模式,都建立在去中心化的架构基础,甚至是哲学基础上,比如区块链,比如比特币。