079|内部市场化的组织模式

概念:阿米巴模式

阿米巴模式,是指将大的组织分为小的独立经营体,通过与市场直接联系的独立核算制进行运营,从而实现“全员参与”的经营模式。阿米巴模式的本质是“量化分权”,或者叫“内部市场化”。

稻盛和夫发明了阿米巴模式后,在京瓷中推行,据说使得京瓷历经4次经济危机而屹立不倒,成为全球企业界的神话,也使他位列日本经营四圣。

案例

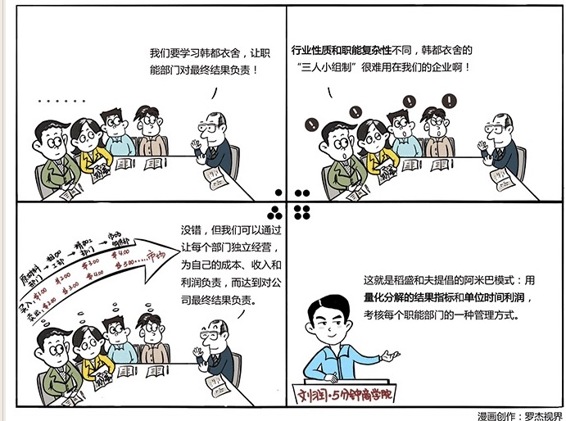

把联邦制的考核优势,和职能制的分工优势相结合,用公司利润考核每一个职能部门。

陶瓷有混和、成型、烧结、精加工四个职能。假如作为原料的泥土成本是1元,进过混合部门加工后,用2元的价格,把半成品卖给成型部门。成型部门把混合土塑造成型,再用3元的价格,卖给烧结部门。接着,烧结部门用4元的价格卖给精加工部门,精加工部门最后把成品陶瓷,用5元的价格卖向市场。

所以,从泥土到陶瓷,每个职能部门有自己的成本、收入和利润,都是一个责权利完全独立的经营体,对结果负责。

稻盛和夫把这种通过职能分工量化计算成成本、收入、利润,从而虚拟出来的独立经营体,叫做:阿米巴模式。

运用:设计阿米巴系统要注意几点

第一,“内部定价”的管理体系。

回到京瓷身上,成型部门会想,造型是最重要的,凭什么我成本2元、收入3元?我至少定价4元。烧结部门立刻反对,你想多了,我最多2元购买。所以要实施阿米巴模式,就必须有个类似于国家发改委价格司的机构,尽量公允地给每个部门的服务定价。这其实极其困难,也是为什么很多西方管理学者痛批阿米巴,说是计划经济时代的伪科学。

第二,“单位时间”的核算制度。

每个职能部门都有了成本、收入、利润的概念后,要懂得把利润平摊到总工作时间上,计算每人每小时创造的部门利润,并把这个“单位时间利润”,作为核算指标。这其实就是用某种方式的“人均利润”。

第三,“哲学共有”的奖励制度。

按照西方管理理论,花大力气计算出单位时间利润后,应该把这个指标,和员工的奖金挂钩了吧?稻盛和夫说这不行,这会助长员工的“利己之心”,然后阿米巴都去争抢资源。他说,阿米巴都要有“利他之心”,关注“哲学共有”的公司的整体效益。员工收益,和公司整体收益,而不完全是阿米巴的绩效挂钩,才不会闹出全公司在亏损,而有的阿米巴却拿到利润奖的笑话。

小结:认识阿米巴模式

稻盛和夫的阿米巴模式,是用量化分解的结果指标,单位时间利润,考核每个职能部门的一种管理方式。

推行阿米巴模式有三个核心,第一,尽量公允的内部定价体系,用以计算每个职能部门的成本、收入、利润。第二,基于职能部门利润,和总工作时间,计算出来的“单位时间利润”,作为核算制度。第三,基于“哲学共有”思想下的,精神和物质并重的奖励制度。这三点,也被很多人称为:分、算、奖。