100.再说一说健友,谈几

禺 : 再说一说健友,谈几个这两天思考的问题:

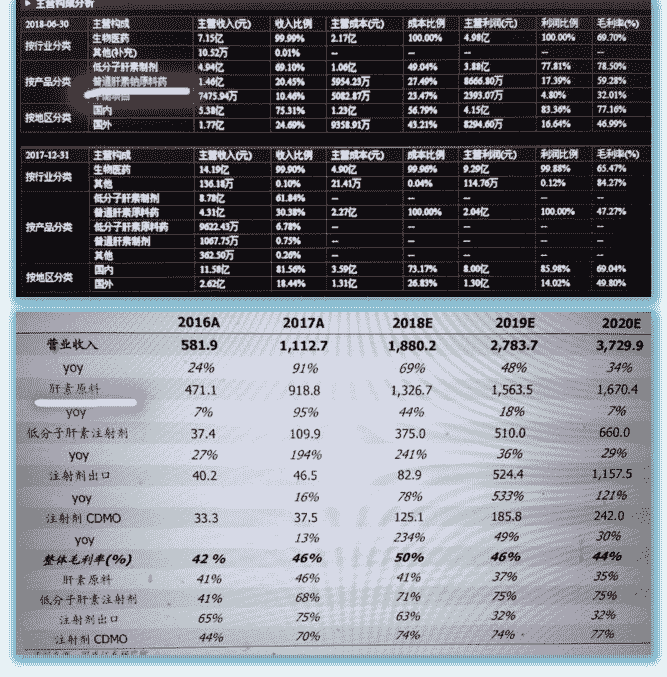

1:关于弹性,谁的弹性大,看下图,健友肝素原料药2018年收 入13亿以上,占整个收入比70%,而常山呢?肝素原料药占 收入比是20%,所以显而易见健友弹性远大于常山,还有一 个方法更精确,假设成本不变,肝素原料药未来价格涨 50%,测算两者利润和市值变化,健友市值变化是30%以上, 常山不到20%,竟然我还看到有人拿存货算弹性的实在不能 理解。

2:图2是我引用的一个券商的预测,2018年的分拆我看了没什 么问题,我没有时间自己去算了。假设以下情景,肝素原料 药由于缺口,下半年价格达到上一轮周期高点,也就是在目 前价格涨100%,而由于公司拥有的低价肝素粗品的存货,但 由于成本核算方法,成本增加50%,随着低价肝素粗品消 耗,以及越往后粗品价格涨幅越大,公司成本增加越多。按 照上面假设,年化的肝素原料药毛利率将从2018年44%增加 到58%,年化原料药毛利润增加9亿以上,净利润增加8亿

3:假设按照单季度利润乘4来推算,公司年化利润可能达到15-

16亿。按照制剂公司20倍pe,300亿以上市值有可能,疯狂点 再翻倍都有可能。

4:下面我要重点说一下n个不确定的地方,首先肝素原料药能 涨多少不确定,没准涨到1万,也有可能涨到1.5万甚至更高, 这个谁都说不好,这和猪价不一样,猪价大概能涨多少大家 心里有数。第二公司成本增加多少不确定,因为是成本推动 型,成本的增加幅度直接决定利润空间,其实我非常不喜欢 成本推动型的周期品种,真的没什么太大意思,价格上涨被

成本增加吞噬。第三肝素原料药何时开始涨,公司何时开始 体现利润都非常不确定,上面的估值是按照单季度乘四,给 20倍pe,比较理想化,至于现实什么样谁也不清楚。

该说的也就这么多了,谁也不清楚等肝素原料药价格真涨起 来,股价会什么样,没人能预判,肝素产业链的机会适合比 较激进的投资者,不确定因素较多,但是就像我说的机会也 存在,实在没得买了也可以买点,等到下半年肝素价格上 涨。还有人问,最近健友为什么涨,是不是英国上市,应该 不是,那常山也涨,估计是冲着肝素原料涨价来的。

有些投资机会属于一眼定终身型,而有些呢要反复的看反复 的思考,比如猪我就一个晚上就确定这是个重大投资机会 了,而像健友这样的你就是思考十天半个月也未必能下决 心,有一定不确定性。

评论区:

Scott : 3月猪价涨太快了,歇一歇,4,5月份旺季再上

木四水 : 成本推动售价上涨一定程度上也推动了营收增长,利润率不变的情况下都是有利润增长的,如果因为原材料短缺 造成市场缺货的话利润率也会增上,还是有一定的确定性的,只是弹性没有猪周期那么大而已

Evan Tang : 大家现在测算的是存货的价值量在价格高点有多少,现在的存货是按照当时采购的成本计算。一旦原材料上 涨,存货价值重估。不属于成本推动型的涨价。所以也就有存货/营收/市值,来计算弹性。

王者归来 : 星主讲的好详细,这个估值很有参考意义,谢谢

禺 : 是这个道理,成本推动型也要看成本收入比,当然成本收入比越小越好

禺 : 你这个我就不理解了,存货价值再高,也得转化成利润,你这个估值方法不是周期股估值方法

行衍033 : 一看就是不懂财务的,根本不存在什么存货价值重估,存货期末计量是采用成本与可变现净值孰低法计量,存货 市场价值相较成本升高,并不会在企业帐面上进行调整。同时存货采用加权平均法核算发出成本,使得每个月每次的采购 都会摊高或摊低前面的采购成本,因而前面采购的低成本存货对净利润的贡献会不断降低。

Evan Tang : 我简单测算了下,常山价值10亿的库存,成本大概3800美金/kg。假设因为原材料的涨价使得肝素价格上升,对 于存货多的公司,他的成本会比较低,从而使得净利润大幅度上升。而存货/营收的值越大,弹性也就越大。