最新版阈值表来啦。

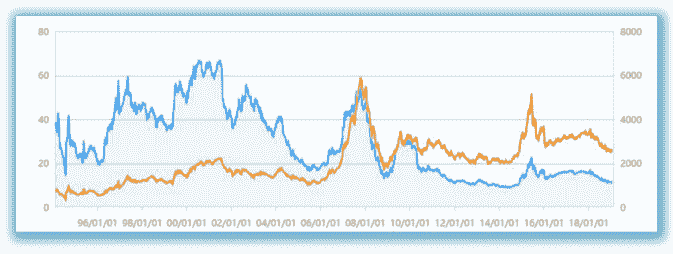

银行螺丝钉 : 最新版阈值表来啦。 1.A股的估值中枢是逐渐下降的。 我们看一下,下面的第一张图,这是上证指数的历史估值走 势图。蓝色的是估值,黄色的是上证指数点数。

可以看到指数长期还是逐渐上涨的。但是估值从90年代以 来,是逐渐下降的。

在03年以前,A股的估值很少到20倍以下。到了08年之后,A 股的估值中枢逐渐下滑。最低估值一次次创造新低。

有很多老股民都记忆犹新,A股很多蓝筹股,像银行股,在零 几年的时候,估值都是长期在20-30倍市盈率的。

很多人觉得10倍以下的蓝筹股非常不可思议。但是没过几 年,10倍以下的蓝筹股指数,甚至5-6倍市盈率不到1倍市净 率的蓝筹股指数,出现过很多次。

其实从世界范围角度,这是正常的情况。美股、日本股市、 香港股市、英国股市、德国股市,过去几十年历史上,都不 止一次出现过蓝筹股指数跌破10倍市盈率的情况。

A股的蓝筹股指数,也经历了这个过程,在2012-2014年的时 候,蓝筹股的估值跟世界平均估值接轨了。

甚至当时的A股蓝筹股指数,过于低迷,出现了五六倍市盈率 的品种。比当时的港股、美股的估值低了一大截。

A股的蓝筹股的估值体系基本确定。长期市盈率的中枢在14-

15倍左右。低的时候能到10倍以下。

2.不过中小盘股的估值,在A股还没有跟世界平均水平接轨。

中小盘股的估值长期比较高。不过我们也看到,中小盘股, 在每一次熊市最底部的估值,也是在逐渐下降的。

2018年底,几乎所有中小盘股指数的估值,都跌破了2008 年、2012年熊市最底部的估值水平。创下了过去十几年的估 值最低值。

像中证500指数,在此之前,低于30倍的市盈率,基本就是最 低的10%的估值水平了。低于25倍市盈率,就是历史最低的 5%的估值水平了。

但是在2018年,一举到了16倍左右的市盈率。并且持续的时 间还不短。到现在也只有19倍多。

理论上下次大熊市,中证500指数的估值,到10-15倍之间, 是大概率事件。

3.估值中枢下滑,会有什么影响呢?

在估值中枢下滑的情况下,如果参考过去历史估值估算,那 估算出来的低估区域是偏高的。要保留更高的安全边际。所 有的中小盘股都需要如此处理。

蓝筹股指数不用如此处理了。在12年以前,蓝筹股估值中枢 还很高。但是12年之后,蓝筹估值中枢已经大幅下滑了。 估值中枢不会无止境的下滑,参考世界其他国家蓝筹估值中 枢,大约是14-15倍左右,A股蓝筹股已经是差不多的水平 了。

为什么估值中枢会下降呢?

一方面随着国内经济增速的放缓,上市公司的盈利增速下 降。盈利增速低了,也撑不起太高的估值。 另一方面,A股上市公司的”体量“越来越大。现在中证500是 中盘股,但实际上体量也有上百亿市值,堪比以前的大盘股 市值了。

并且A股上市公司数量越来越多,又没有太好的退市机制;增 发融资的体量也大。都进一步的提高了市场股票的供应。

但是市场上活跃投资者的数量,增加的没有股票增加数量 快。粥多僧少,估值也会下降的。

未来股份的供应量只会逐渐增多。特别是科创板实施注册 制,如果实施成功,到时候上市公司数量会非常多。大大增 加了中小盘股的供应量。

所以谨慎一些为好。

不过也不用担心中小盘股的估值中枢过分下滑。参考世界范 围平均估值,即使未来注册制普及,估值中枢继续下降,还 是会稳定在十几倍的。

4.过去中证500的平均估值中枢,在30-50倍左右,低的时候20

多倍,高的时候七八十倍。

在下一个牛熊市周期,可能就是20-30倍的估值中枢,低的时 候十几倍,高的时候四五十倍。 再下一个牛熊市周期,可能就是十几倍的估值中枢。低的时 候甚至跌破10倍,高的时候30多倍。

跟蓝筹股指数一样的下降路径。只不过来的晚一些。阈值的 降低也需要几轮牛熊市的时间,不可能一蹴而就。

最后A股整体的估值水平,跟世界接轨。

这对投资者也是好事情,估值水平下降了,不那么容易买的 贵,在股市上赚钱的投资者比例会逐渐提升。

5.在2018年底,估值创下新低的品种,都是估值中枢在逐渐下 滑。过去的阈值可能指导不了未来牛熊市的投资计划了。 需要调低,更保守一些。

按照规模划分,A股的指数,可以分为 中证100:最大的100只

中证200:最大的101-300只,中证100+中证200=沪深300 中证500:最大的301-800只。

中证1000:最大的801-1800只。 还有上千只更小的股票。

中证100在2012年那一轮熊市,估值中枢就已经下滑了。之后 保持在十几倍左右的平均估值。低的时候几倍市盈率。在 2018年这一轮熊市中,中证100并没有创新低,甚至离13-14 年的最低估值还有不小距离。13-14年最低出现了5倍多市盈 率的品种。但是18年最低是7倍上下。

不过其他的几个指数,中证200、中证500、中证1000,都是 在18年底,估值创下了最近十几年的新低。 所以相关的一些指数基金,阈值都需要下调。

中证200:平均市值规模200-300亿,也是大盘股的范畴。 对应的指数有基本面60、基本面120。

中证500:平均市值规模100亿。中盘股。 对应的指数有中证500、500增强、500低波动、创业板

另外有的指数,大部分成分股也在这两个区间。 例如红利机会、养老产业

部分强周期性行业:证券、地产、环保、军工,也都创下历 史新低。

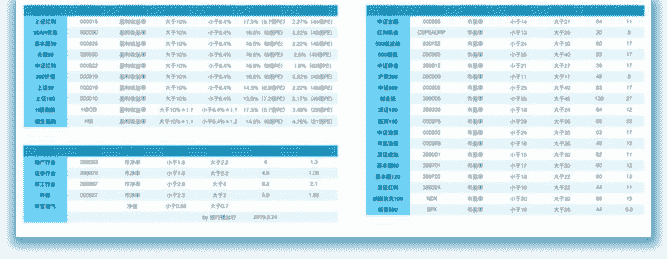

主要就是这一些品种估值下调。 低估-高估阈值

1.500增强基金:33-40,调整到25-40

2.500低波动:31-40,调整为24-30

3.基本面60:24-29,调整为17-20

4.基本面120:25-30,调整为18-22

5.创业板:33-40,调整为25-45

6.红利机会:15-25,调整为13-20

7.养老产业:24-33,调整为21-27

8.证券行业:1.8-3.3,调整为1.6-2.2

9.地产行业:2-3,调整为1.6-2.2

10.军工行业:3-4.5,调整为2.6-4

11.环保行业:3-4.5,调整为2.3-3

12.另外300价值调整为盈利收益率法品种。

以后有品种估值创新低,或者平均估值降低,也会再次调 整。不过在未来这一轮牛熊市,调整的概率不大了。

更保守的估值,可以让我们买的更便宜,安全边际也更高, 更好的应对下一次的熊市。

6.我们目前定投指数基金,用的是越低估买入越多的方式。 金额=初始金额*(进入低估的市盈率/当前市盈率)^2

进入低估的市盈率也就是低估的阈值,阈值下降了,定投金 额也会下降。

本来阈值的调整应该是在去年底A股5星级,估值创新低的时 候就调整。

不过当时A股投资价值太好,如果调整阈值,会导致短期里金 额减少,反而不利于在底部积累股份。所以等到A股回暖,从 2400多点上涨到了2800多点,再调整阈值比较好。也契合 了“越低估买入越多,越上涨买入越少”的理念。

按照调整后的阈值。在A股2800点左右,每周螺丝钉组合定投

金额在13000元-14000元左右。 如果继续上涨,定投金额还会进一步减少。

随着上涨,定投的金额减少了,很多朋友手里多了一些资 金。

这些资金可以先用短期理财和货币基金来打理一下。市场短 期还是有波动的,后面如果市场下跌,定投金额还会提升。 正好这些资金可以用来补充定投的金额~后面也会介绍一些 适合考虑的短期理财品种的。[微笑]

2019-02-24(171赞)

评论区:

zhuxiaoqin* : 正在整理自己当前持有的基金情况[呲牙] carry : 确认一下创业板从33-40调整为25-45吗?

银行螺丝钉 : 对。考虑了商誉问题。创业板的估值将会在年报更新后,估值跳涨一截 只投券商 : 券商只剩下0.01就不低估了[发呆]

誉珂 : 500增强基金那里漏了,从多少调整到25~40

银行螺丝钉 : 33-40调整到25-40 才哥 : 大家都把小账本改一下吧! 阳炎 : 新人 这个阀值表有什么用呀

关注公众号"懒人找资源",星球资源一站式服务