钉大好,有个疑问想

(提问)始终 : 钉大好,有个疑问想请解答。我在对比沪深300 价值和沪深300的收益时,发现差异巨大。基本同样时间周 期、两个时间点PE基本一致,300价值的增长速度比300大太 多,300完全不能看。想问: 1、300价值是用4个因子从300中选出的100支股票嘛,难道这

100支股票比其他200支优秀那么多吗?

2、沪深300也代表了全中国最优秀的300家企业了,怎么会年 化只有5%不到的增长率?(7年时间,经历了一轮牛熊,观 察周期够长了呀)

2019-02-07

回答:300价值、中证红利等长期收益都是超过沪深300不少 的。倒不是说它们选出来的股票就优秀那么多,而是采用了 价值投资策略。 例如中证红利挑选的是高股息率的品种。300 价值挑选的是“低市盈率低市净率等”的品种。低市盈率低市 净率高股息率,这一类策略统称为价值型的投资策略。 根据 金融学的研究,价值型的投资策略还是可以获得一些超额收 益的。每年指数调仓换股,会定期纳入估值相对较低的品 种,调出估值相对较高的品种。 纳入的公司并不一定是更优 秀的,但在估值上会更低。一群估值更低的股票,长期收益 就会有优势。 螺丝钉对价值型的投资策略是比较偏爱的。估 值表里的策略类指数基金品种也纳入了很多这类品种。优秀 的策略类指数基金可以获得3-5%以上的年化超额收益率。 另 外现在是熊市,所以对300这类品种来说,回测收益是比较差 的。到牛市回测收益就会好很多啦。A股牛熊市波动大,所以 跟回测几年时间没啥关系,跟回测的时候是熊市还是牛市关 系则比较大。(7赞)

评论区:

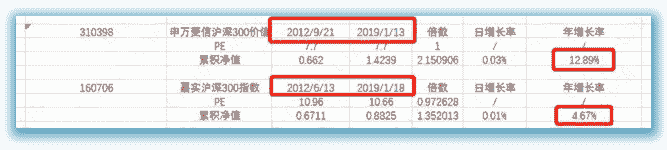

始终 : 感谢钉大回复,但还是没完全解惑。我的回测中,控制的变量就是pe,pe都选取的熊市时候,即2012-2019。300和300

价值都是回测的熊市到熊市,收益率却是约5%和约13%。其中约8%的差异都是由超额收益带来的吗?

始终 : “主要就是因为赶上了。碰巧了在2016年以后是蓝筹白马股的天下,所以他的大市值因子起到了作用。2016年以前他 并没有比300指数取得更好的业绩表现。所以不要去分析偶然,更不要拿偶然当必然。” 这是另一个朋友的回复,钉大觉得

是这个原因吗?

银行螺丝钉 : 价值因子,在全世界都是有超额收益的。美股的价值类指数基金也是有超额收益的。时间拉长了,300价值跑 赢300指数是必然,不是偶然。在90年代金融学就证实这一点啦。所以从当前往后10年,仍然是300价值大概率跑赢300指数 不少的。 不过长期跑赢,不代表每年都跑赢。有的年份300价值也会跑输300指数。从指数的性质上,熊市的时候,红利、 价值类品种避险作用会更强(因为估值更低),通常熊市阶段这类品种超额收益更高。牛市阶段超额收益会少一些。

始终 : 那我的回测中,pe都选取的熊市时候(且前后pe相同),即2012-2019。300和300价值都是回测的熊市到熊市,收益率 却是约5%和约13%。其中约8%的差异都是由超额收益带来的吗?

关注公众号"懒人找资源",星球资源一站式服务